Épargner pour anticiper le paiement de son assurance auto

L’assurance auto est une dépense incontournable pour tout conducteur. Pourtant, son règlement peut peser sur le budget, en particulier lorsqu’il arrive à échéance. Mettre en place une épargne dédiée permet d’éviter les difficultés financières et d’optimiser la gestion de son budget. Découvrez des méthodes efficaces pour anticiper cette dépense et alléger son impact financier.

Pourquoi anticiper le paiement de son assurance auto ?

L’anticipation du paiement de l’assurance auto présente plusieurs avantages :

- Éviter les difficultés de trésorerie en répartissant la charge sur plusieurs mois.

- Profiter de réductions en optant pour un paiement annuel plutôt que mensuel.

- Améliorer la gestion du budget en intégrant cette dépense dans une stratégie financière globale.

Selon une étude de l’INSEE, 30 % des ménages rencontrent des difficultés à régler leurs charges fixes en fin de mois. Une épargne dédiée permet d’éviter ce type de situation et d’assurer une meilleure stabilité financière.

Témoignage

“Depuis que j’ai commencé à mettre de côté chaque mois pour mon assurance auto, je n’ai plus d’inquiétude au moment du renouvellement. Cela me permet aussi de négocier un meilleur tarif avec mon assureur.” – Julien, 34 ans, conducteur depuis 12 ans.

Comment épargner progressivement pour son assurance auto ?

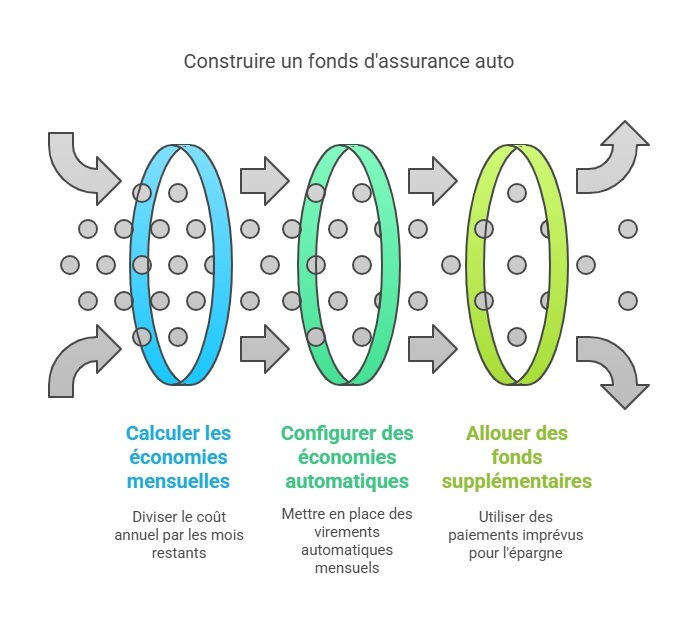

Déterminer le montant à mettre de côté

Avant de commencer, il est essentiel de calculer le coût exact de son assurance auto. Pour cela :

- Vérifiez le montant annuel sur votre contrat.

- Divisez cette somme par le nombre de mois restants avant l’échéance.

- Ajustez le montant en fonction de vos capacités financières.

Exemple : Pour une cotisation annuelle de 600 €, il suffit de mettre de côté 50 € par mois pour être prêt à temps.

Mettre en place une épargne automatique

Une solution simple consiste à automatiser le processus :

- Ouvrir un compte épargne dédié pour éviter d’y toucher.

- Programmer un virement automatique mensuel.

- Profiter des arrondis sur paiements via des applications bancaires pour booster l’épargne sans effort.

Utiliser les primes et revenus exceptionnels

Les primes de fin d’année, remboursements d’impôts ou autres rentrées d’argent exceptionnelles peuvent être partiellement alloués à cette épargne. Cette méthode accélère la constitution du capital nécessaire.

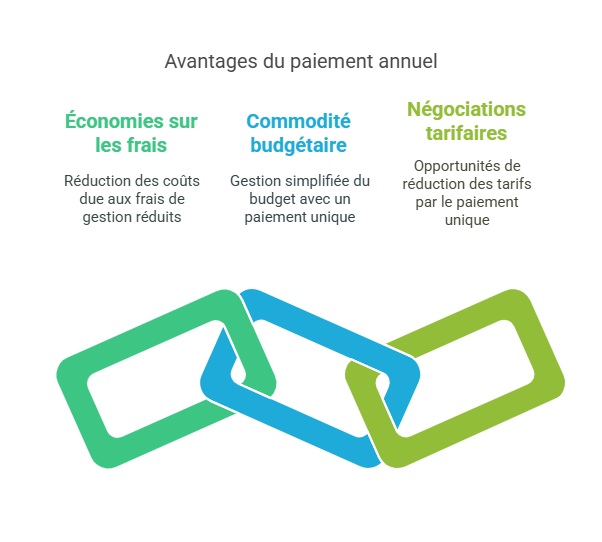

Quels sont les avantages d’un paiement annuel plutôt que mensuel ?

Économiser sur les frais de gestion

Les assureurs appliquent souvent une majoration pour les paiements mensuels. En optant pour un paiement annuel, il est possible d’économiser jusqu’à 8 % du montant total.

Gagner en tranquillité financière

Un paiement unique permet d’éviter les prélèvements multiples et de mieux gérer son budget. Plus besoin de se soucier d’un débit mensuel imprévu.

Négocier un tarif plus avantageux

Certains assureurs offrent des réductions aux clients qui règlent leur contrat en une seule fois. Cette opportunité peut être exploitée pour obtenir une meilleure offre.

Autres solutions pour réduire le coût de l’assurance auto

Comparer nos offres régulièrement

Les tarifs d’assurance évoluent chaque année. Une comparaison annuelle permet d’identifier les offres les plus avantageuses. Notre comparateur en ligne facilite cette démarche, vous permettant de trouver la meilleure offre à moindre coût.

Augmenter la franchise pour réduire la prime

Une franchise plus élevée entraîne généralement une diminution du montant de la cotisation. Cette option est pertinente pour les conducteurs prudents qui subissent peu de sinistres.

Regrouper ses contrats d’assurance

Certains assureurs proposent des réductions lorsqu’un client souscrit plusieurs contrats (auto, habitation, santé) chez eux. Cette stratégie peut permettre d’optimiser les coûts.

Adopter une conduite responsable

Un bon comportement au volant permet d’obtenir un bonus et de réduire le montant de l’assurance sur le long terme. Certaines compagnies proposent même des réductions pour les conducteurs utilisant des dispositifs de suivi de conduite.

FAQ

Comment éviter des pénalités en cas d’oubli de paiement ?

Il est possible de mettre en place un prélèvement automatique ou de programmer des rappels via une application bancaire. Une épargne dédiée permet également d’éviter ce type de désagrément.

Quel est le montant idéal à épargner chaque mois ?

Il suffit de diviser le montant annuel de l’assurance par douze. Par exemple, pour une cotisation de 600 €, il faut mettre de côté 50 € chaque mois.

Peut-on utiliser une carte bancaire avec cashback pour payer son assurance ?

Oui, certaines cartes bancaires offrent du cashback sur les paiements récurrents. Cela permet de récupérer un pourcentage du montant et d’optimiser ses finances.