Assurance habitation immeuble : tout ce que vous devez savoir

Dans un immeuble, la protection des logements ne suffit pas. Il est essentiel de comprendre les obligations, les garanties et les responsabilités liées à l’assurance habitation pour immeuble. Que vous soyez propriétaire bailleur, copropriétaire, ou occupant, cet article vous aide à faire les bons choix.

Comprendre l’assurance pour bâtiment collectif

L’assurance d’un immeuble concerne l’ensemble des protections nécessaires à un bâtiment composé de plusieurs logements. Elle englobe la couverture des parties communes, la responsabilité civile du propriétaire ou du syndic, ainsi que la protection des biens en cas de sinistre.

Cette assurance prend plusieurs formes selon le statut de l’occupant :

- Assurance copropriété pour les parties communes

- Contrat propriétaire non occupant (PNO) pour les bailleurs

- Contrat habitation classique pour les occupants

Une couverture bien choisie garantit la sérénité de tous les résidents en cas d’imprévu.

Obligations légales selon le type d’occupant

En France, la loi impose certains contrats selon votre profil :

- Pour les copropriétés : obligation d’assurer les parties communes (loi ALUR).

- Pour les bailleurs : obligation de souscrire une assurance PNO, même en l’absence de locataire.

- Pour les locataires : obligation de couvrir leur logement avec une assurance responsabilité civile.

“Suite à un dégât des eaux dans l’immeuble que je loue, l’assurance a pris en charge les travaux très rapidement. La garantie perte de loyers m’a permis de ne subir aucune perte. Je recommande vivement ce type de couverture complète.”

— Jean M., propriétaire d’un immeuble à Nantes

Garanties essentielles d’un contrat multirisque immeuble

Un bon contrat d’assurance pour immeuble doit inclure les protections suivantes :

- Responsabilité civile

- Incendie, explosion

- Dégâts des eaux

- Bris de glace

- Dommages électriques

- Catastrophes naturelles

- Vol et vandalisme (optionnel)

Des garanties complémentaires comme la protection juridique ou le recours des voisins et des tiers peuvent renforcer la couverture.

À noter : assurance habitation et souscription immédiate

Si vous cherchez à protéger rapidement votre logement ou immeuble, il existe des solutions d’assurance habitation immédiate en ligne. Ces offres permettent de souscrire en quelques clics avec des garanties claires et accessibles, idéales pour les situations urgentes ou les nouvelles acquisitions.

Quelles différences entre assurance immeuble et contrat copropriété ?

| Assurance immeuble | Assurance copropriété |

|---|---|

| Couvre un bâtiment entier | Couvre uniquement les parties communes |

| Souscrite par un propriétaire ou une SCI | Souscrite par le syndic |

| Inclut souvent une PNO | Obligatoire par la loi ALUR |

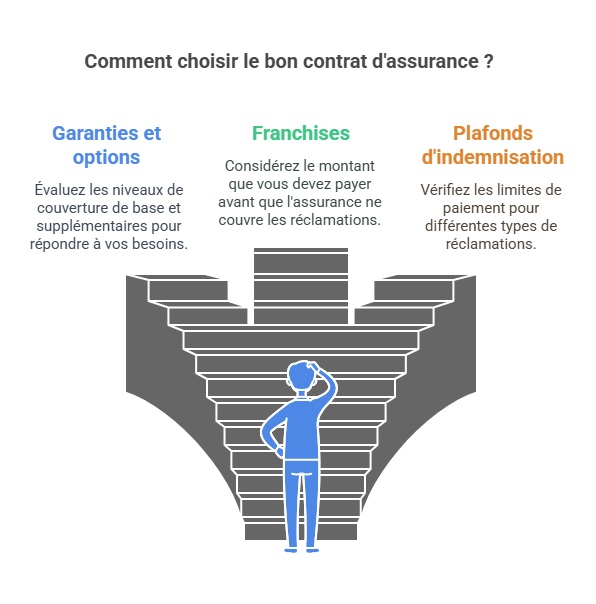

Choisir son contrat : les critères à analyser

Avant de souscrire, il est essentiel d’évaluer plusieurs éléments :

- Les garanties de base et les options

- Les franchises appliquées

- Les plafonds d’indemnisation

- Les services associés : gestion en ligne, assistance, etc.

- Le tarif annuel en fonction du nombre de logements et de l’usage

Ce comparatif peut vous aider à choisir un contrat adapté à votre situation.

Assurance pour un immeuble en location : rôle du bailleur

Le propriétaire d’un immeuble loué est tenu de souscrire une assurance PNO. Ce contrat couvre :

- Les sinistres en l’absence de locataire

- La responsabilité civile du propriétaire

- Les dommages matériels aux parties privatives

- Les recours des tiers

Cette couverture est obligatoire même si le bien est vide ou occupé à titre gratuit.

Assurance collective : ce que couvre le syndic

Dans une copropriété, le syndic assure les parties communes. Cela inclut :

- Toiture, hall, escaliers, ascenseur

- Réseaux communs d’électricité ou de chauffage

- Responsabilité civile de la copropriété

Chaque copropriétaire reste responsable de sa propre assurance pour les parties privatives.

Tarifs moyens d’une assurance d’immeuble collectif

Les prix varient selon :

- La taille de l’immeuble

- L’année de construction

- Le nombre de lots

- L’usage des locaux (habitation, mixte, professionnel)

- Le niveau de garantie

Fourchette moyenne : entre 200 € et 1 500 € par an selon les caractéristiques du bâtiment. En copropriété, les frais sont répartis entre les copropriétaires.

Comment optimiser son contrat habitation immeuble ?

- Comparez les devis chaque année

- Vérifiez la valeur de reconstruction

- Analysez les exclusions de garantie

- Privilégiez les contrats sans engagements longs

- Pensez à la garantie perte de loyers si vous louez

“En tant que copropriétaire, j’ai découvert que l’assurance du syndic ne couvrait pas les dégâts dans mon appartement. Grâce à mon contrat habitation personnel, j’ai été indemnisée.”

— Sophie T., copropriétaire à Marseille

FAQ

L’assurance immeuble est-elle obligatoire si je suis seul propriétaire ?

Oui, si vous louez les logements. La loi ALUR impose une couverture responsabilité civile même sans locataire.

L’assurance copropriété couvre-t-elle mon appartement ?

Non. Seules les parties communes sont concernées. Vous devez assurer vos parties privatives.

Puis-je déduire ma cotisation d’assurance immeuble de mes impôts ?

Oui, si vous êtes bailleur, le montant est déductible en revenus fonciers.