Comment résilier son assurance emprunteur avec la loi Hamon ?

La loi Hamon permet aux emprunteurs de changer d’assurance de prêt plus librement afin d’optimiser leur couverture et de réduire leurs coûts. Découvrez comment fonctionne cette résiliation et comment en tirer parti pour faire des économies tout en sécurisant votre emprunt immobilier.

Qu’est-ce que la résiliation hamon pour l’assurance emprunteur ?

La loi Hamon, en vigueur depuis 2014, permet aux emprunteurs de changer d’assurance de prêt immobilier dans les 12 mois suivant la signature du crédit. Cette mesure vise à stimuler la concurrence et à offrir aux emprunteurs la possibilité de réduire le coût de leur assurance tout en conservant un niveau de garantie équivalent.

Conditions à respecter pour résilier

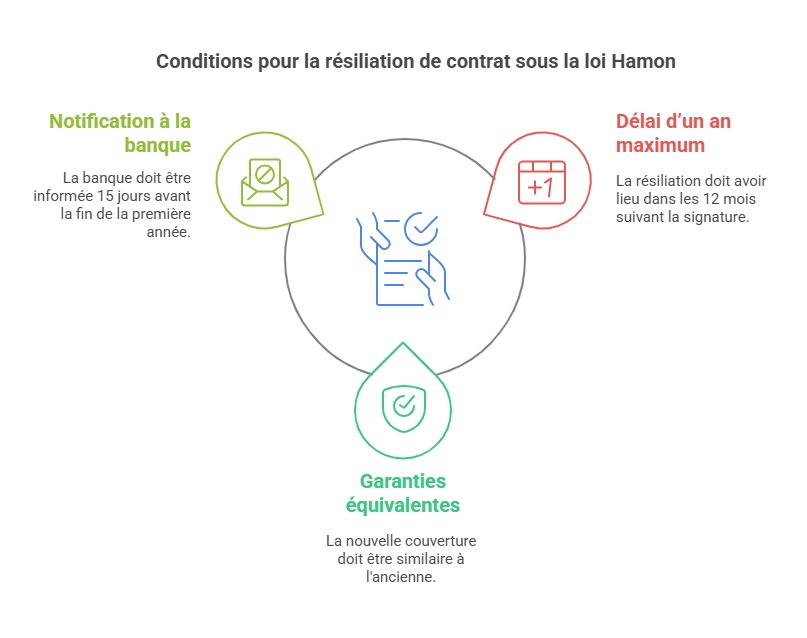

Pour bénéficier de la loi Hamon, certaines conditions doivent être remplies :

- Délai d’un an maximum : la résiliation doit se faire dans les 12 premiers mois après la signature du prêt.

- Garanties équivalentes : le nouveau contrat doit offrir une couverture similaire à l’ancienne, selon les critères exigés par la banque.

- Notification à la banque : la demande de résiliation doit être transmise au moins 15 jours avant la fin de la première année.

Exemple concret : Julie, jeune propriétaire, a économisé plus de 8 000 € sur la durée de son crédit en passant d’une assurance bancaire classique à une assurance individuelle grâce à la loi Hamon.

Pourquoi changer d’assurance emprunteur avec la loi Hamon ?

Réduire le coût total du prêt immobilier

L’assurance emprunteur peut représenter jusqu’à 30 % du coût global d’un crédit immobilier. En changeant d’assurance, il est possible de :

- Diminuer le coût total du crédit en optant pour un tarif plus compétitif.

- Éviter les surprimes appliquées par les banques sur certains profils (fumeurs, professions à risque, etc.).

- Obtenir des garanties sur-mesure, mieux adaptées à votre situation personnelle.

Bénéficier d’une meilleure couverture

Les assurances alternatives proposent souvent :

- Des garanties mieux adaptées aux travailleurs indépendants ou aux professions libérales.

- Une couverture plus personnalisée pour les personnes ayant des antécédents de santé.

- Des conditions plus souples pour les jeunes emprunteurs ou les seniors.

Comment résilier son assurance emprunteur avec la loi Hamon ?

Les étapes à suivre

- Comparer les offres d’assurance : utilisez un comparateur en ligne ou consultez un courtier pour identifier la meilleure alternative.

- Vérifier l’équivalence des garanties : assurez-vous que le nouveau contrat respecte les exigences de votre banque.

- Envoyer une demande de résiliation : adressez un courrier recommandé avec accusé de réception à votre assureur actuel et à votre banque.

- Attendre la validation de la banque : celle-ci dispose d’un délai légal de 10 jours ouvrés pour accepter ou refuser le changement.

- Mettre en place le nouveau contrat : une fois accepté, le nouveau contrat d’assurance prend effet immédiatement.

Modèle de lettre de résiliation

[Nom, Prénom]

[Adresse complète]

[Numéro de contrat]Objet : Résiliation de mon assurance emprunteur – Loi Hamon

Madame, Monsieur,

Conformément aux dispositions de la loi Hamon, je souhaite résilier mon contrat d’assurance emprunteur souscrit auprès de votre établissement. Vous trouverez en pièce jointe la preuve d’une couverture équivalente fournie par mon nouvel assureur.

Merci de bien vouloir procéder à cette résiliation et m’en confirmer la prise d’effet.

Dans l’attente de votre retour, veuillez agréer, Madame, Monsieur, mes salutations distinguées.

[Signature]

Comparatif : assurance bancaire vs assurance individuelle

| Critères | Assurance bancaire | Assurance individuelle |

|---|---|---|

| Coût | Souvent plus élevé | Tarifs plus compétitifs |

| Flexibilité | Peu d’options personnalisables | Contrat sur-mesure |

| Résiliation | Complexe et encadrée | Possible sous conditions |

| Délai d’acceptation | Imposé par la banque | Validation plus rapide |

Que faire si la banque refuse la résiliation ?

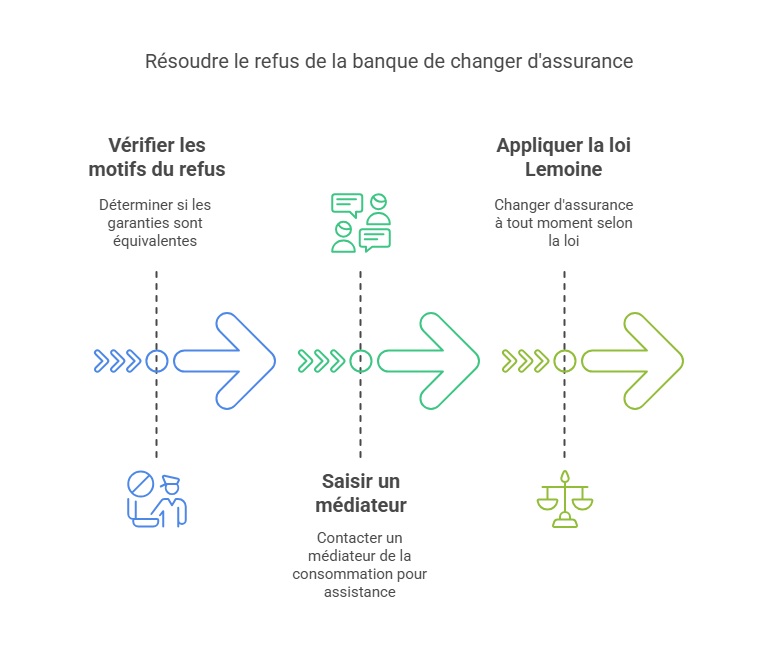

Si la banque s’oppose au changement d’assurance, voici les solutions disponibles :

- Vérifier les motifs du refus : la banque ne peut refuser que si les garanties ne sont pas équivalentes.

- Saisir un médiateur : en cas de litige, un médiateur de la consommation peut être sollicité.

- Utiliser la loi Lemoine : entrée en vigueur en 2022, elle permet de changer d’assurance emprunteur à tout moment, sans attendre la première année.

Témoignage client :

“Grâce à la loi Hamon, j’ai pu économiser plus de 50 € par mois sur mon assurance emprunteur. Le processus a été rapide et ma banque a accepté sans difficulté.” – Marc, 42 ans, propriétaire à Lyon.

FAQ

Quels documents fournir pour changer d’assurance ?

Il faut transmettre à la banque :

- Une copie du nouveau contrat d’assurance avec les conditions générales.

- Une attestation d’équivalence des garanties fournie par le nouvel assureur.

- Une lettre de résiliation indiquant la demande de changement.

Quel est le délai de réponse de la banque ?

La banque dispose de 10 jours ouvrés pour accepter ou refuser la nouvelle assurance. En cas d’absence de réponse, la validation est considérée comme acquise.

Peut-on changer d’assurance après un an ?

Oui, grâce à la loi Lemoine, les emprunteurs peuvent changer d’assurance à tout moment, sans attendre la date anniversaire du contrat.