Qu’est-ce que le taux d’usure pour un prêt immobilier ?

Le taux d’usure correspond au taux d’intérêt maximal légal qu’une banque peut appliquer à un prêt immobilier. Fixé par la Banque de France, il a pour objectif de protéger les emprunteurs contre des taux excessifs qui pourraient mettre en péril leur capacité de remboursement.

Ce seuil inclut tous les coûts liés au crédit :

- Le taux nominal appliqué par la banque,

- Les frais de dossier,

- L’assurance emprunteur,

- Les garanties exigées (caution, hypothèque).

Une protection contre le surendettement

Créé pour éviter les abus bancaires, le taux d’usure joue un rôle crucial dans la régulation des prêts. Il empêche les établissements de proposer des taux d’intérêt trop élevés, ce qui pourrait mettre les ménages en situation de surendettement.

Une régulation supervisée par la Banque de France

Tous les trois mois, la Banque de France ajuste ce taux en fonction des conditions du marché. Cela permet de garantir un équilibre entre protection des emprunteurs et continuité du financement bancaire.

Comment est calculé le taux d’usure ?

Le calcul du taux d’usure repose sur les taux moyens pratiqués par les banques sur les trois derniers mois, auxquels est ajoutée une majoration d’un tiers.

Les étapes du calcul :

- Analyse des taux effectifs moyens (TEM) appliqués par les banques selon les catégories de prêts.

- Calcul de la moyenne des taux pratiqués sur un trimestre.

- Augmentation de cette moyenne de 33 % pour fixer le seuil du taux d’usure.

Exemple concret : Si le taux moyen observé sur trois mois pour un prêt immobilier à taux fixe de 20 ans est de 4 %, alors le taux d’usure applicable sera de 5,33 % (4 % + 33 %).

Impact du taux d’usure sur l’accès au crédit immobilier

Conséquences pour les emprunteurs

Lorsque les taux d’intérêt augmentent, le taux d’usure peut devenir un obstacle à l’obtention d’un crédit. En effet, si le coût total du prêt dépasse ce seuil, la banque est contrainte de refuser le financement.

Les profils les plus vulnérables sont souvent :

- Les seniors, en raison d’une assurance emprunteur plus coûteuse,

- Les emprunteurs à taux d’endettement élevé,

- Les profils jugés « risqués » par les banques.

Conséquences pour les banques et le marché immobilier

Les établissements de crédit doivent adapter leurs offres en fonction du taux d’usure. En période de hausse rapide des taux, certaines banques préfèrent limiter l’octroi des prêts plutôt que de risquer un dépassement du seuil légal.

Cette situation peut provoquer un ralentissement du marché immobilier, freinant ainsi certains projets d’achat.

Témoignage de Camille, 42 ans :

« J’avais trouvé mon appartement idéal, mais mon prêt a été refusé car le TAEG dépassait le taux d’usure. Heureusement, en réduisant mes frais d’assurance et en augmentant mon apport, j’ai pu obtenir un financement. »

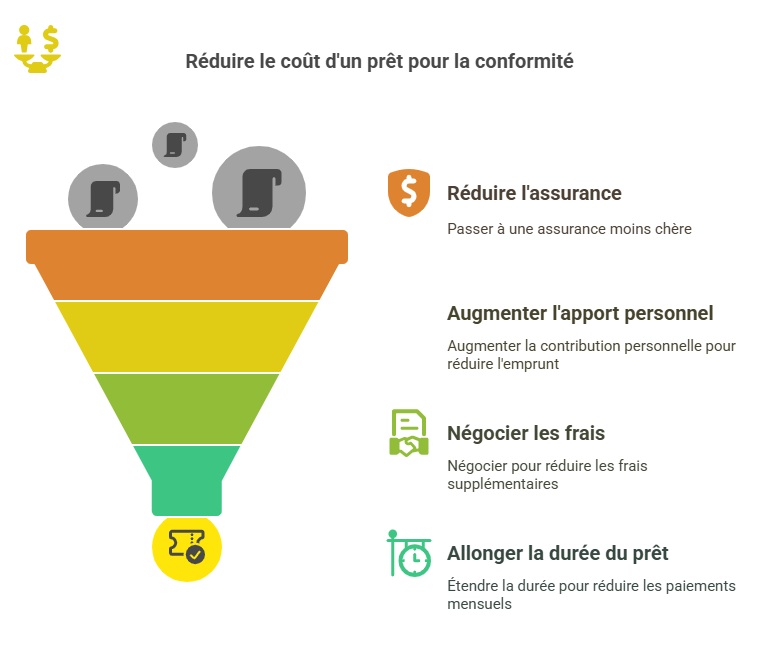

Solutions si votre prêt dépasse le taux d’usure

Si votre prêt est refusé à cause du taux d’usure, plusieurs stratégies peuvent être envisagées :

- Réduire le coût de l’assurance emprunteur en optant pour une délégation d’assurance auprès d’un organisme externe.

- Augmenter son apport personnel pour limiter le montant emprunté.

- Négocier les frais annexes (garanties, frais de dossier) pour diminuer le coût global du crédit.

- Allonger la durée de remboursement, ce qui peut permettre d’obtenir un taux plus bas.

Astuce : Utilisez notre comparateur d’assurance pour optimiser le coût global de votre crédit.

L’assurance emprunteur et son impact sur le taux d’usure

L’assurance emprunteur représente une part importante du coût total d’un prêt immobilier. Elle est obligatoire dans la majorité des cas et peut influencer le taux effectif global (TEG), qui détermine si le prêt respecte le taux d’usure.

Si votre offre de prêt dépasse ce seuil, il peut être intéressant d’opter pour une assurance externe plutôt que celle proposée par la banque. Cette démarche, appelée délégation d’assurance, peut permettre de réduire significativement le coût du crédit.

FAQ

Le taux d’usure est-il le même pour tous les types de prêts ?

Non, il varie selon la durée du prêt et son type (taux fixe, taux variable, prêt relais…). Chaque catégorie a son propre seuil, mis à jour trimestriellement.

Comment savoir si mon prêt respecte le taux d’usure ?

Votre banque doit vous communiquer le TAEG de votre crédit. Ce taux, qui inclut tous les frais, ne doit pas dépasser le taux d’usure en vigueur.

Le taux d’usure peut-il empêcher mon projet immobilier ?

Oui, si le TAEG dépasse le taux d’usure, la banque ne pourra pas accorder le prêt. Il faudra alors envisager des ajustements pour rester sous le seuil légal.