Assurance mauvais dossier de crédit

Avoir un mauvais dossier de crédit peut compliquer l’accès à certains services financiers, notamment les prêts et les assurances. Un historique de crédit défavorable peut entraîner des refus d’assureurs ou des primes plus élevées. Pourtant, des solutions existent pour contourner ces obstacles et obtenir une couverture adaptée à votre situation.

Dans cet article, nous allons examiner les causes d’un mauvais dossier de crédit, ses impacts sur l’assurance et les meilleures stratégies pour améliorer votre profil emprunteur.

Comprendre l’impact du crédit sur l’assurance

Pourquoi un mauvais dossier de crédit influence votre assurance ?

Les assureurs évaluent le risque avant de proposer un contrat. Un dossier de crédit dégradé peut être perçu comme un signe d’instabilité financière, augmentant ainsi le risque de non-paiement. Cela peut se traduire par :

- Des primes d’assurance plus élevées

- Un refus d’assurance pour certains profils

- Des conditions plus strictes (franchise plus élevée, garanties réduites)

Les principales causes d’un mauvais dossier de crédit

Un dossier de crédit négatif peut résulter de plusieurs facteurs, notamment :

- Retards de paiement récurrents sur des crédits ou factures

- Utilisation excessive du crédit disponible

- Dépôts de faillite ou procédures de surendettement

- Trop de demandes de crédit en peu de temps

Sophie, 34 ans – Paris

« Après un retard de paiement sur mon prêt immobilier, plusieurs assureurs ont refusé ma demande. Grâce à Assurance en Direct, j’ai trouvé une couverture adaptée sans majoration excessive. »

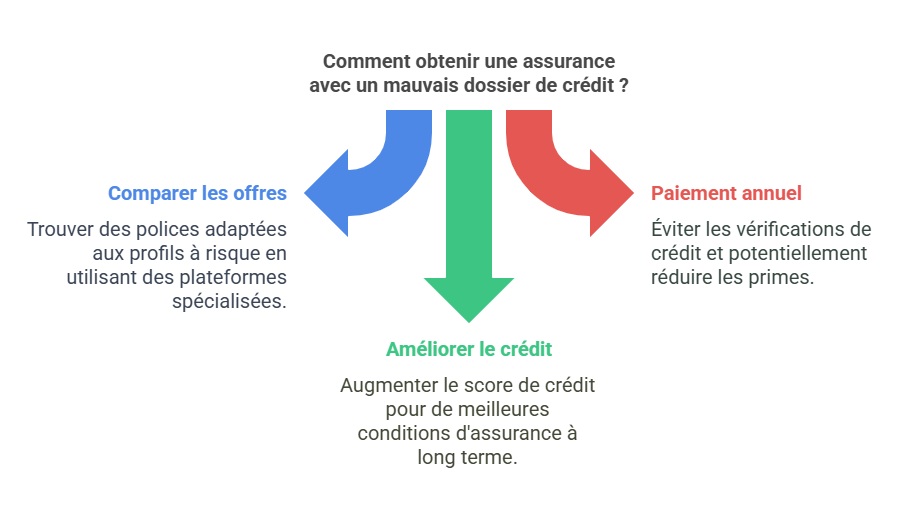

Comment obtenir une assurance malgré un mauvais dossier de crédit ?

Comparer les offres adaptées aux profils financiers fragiles

Tous les assureurs n’imposent pas les mêmes critères de sélection. Certains proposent des formules adaptées aux personnes ayant un historique financier difficile. Il est donc essentiel de comparer les offres en ligne via des plateformes spécialisées.

En utilisant notre comparateur d’assurances en ligne, vous accédez à des contrats conçus pour les profils à risques, sans frais cachés.

Opter pour une assurance avec paiement annuel

Les paiements mensuels sont souvent soumis à une analyse de solvabilité. En payant votre prime annuellement, vous évitez les vérifications de crédit et pouvez bénéficier d’un tarif plus avantageux.

Améliorer votre dossier de crédit pour négocier de meilleures conditions

Bien que cela prenne du temps, améliorer votre score de crédit peut faire baisser le coût de votre assurance. Voici quelques conseils :

- Rembourser vos dettes en priorité

- Limiter les nouvelles demandes de crédit

- Vérifier régulièrement votre dossier pour corriger d’éventuelles erreurs

Julien, 42 ans – Lyon

« Suite à une liquidation judiciaire, mon dossier était considéré comme à risque. J’ai opté pour une assurance avec paiement annuel et j’ai pu obtenir un contrat sans refus. »

FAQ

Peut-on souscrire une assurance avec un mauvais dossier de crédit ?

Oui, certaines compagnies proposent des assurances adaptées aux profils à risque. Il est recommandé de comparer les offres et d’opter pour un paiement annuel pour éviter les contrôles de solvabilité.

Comment améliorer son dossier de crédit pour payer moins cher son assurance ?

Pour améliorer votre dossier, remboursez vos dettes à temps, évitez les demandes de crédit répétées et vérifiez régulièrement votre historique auprès des agences de notation.

Quels types d’assurance sont les plus accessibles aux personnes ayant un mauvais dossier de crédit ?

Les assurances auto, habitation et emprunteur sont accessibles sous certaines conditions. Les assureurs spécialisés proposent des solutions adaptées aux profils financiers fragiles.