Accident avec délit de fuite : quelles conséquences sur l’assurance ?

Lorsqu’un conducteur quitte les lieux d’un accident sans décliner son identité, il commet un délit de fuite, une infraction aux lourdes conséquences tant sur le plan juridique que sur l’assurance. Comment les victimes peuvent-elles être indemnisées ? Quels sont les impacts pour l’auteur du délit ? Ce guide vous apporte des réponses précises et des conseils pratiques.

Délit de fuite en assurance auto : définition et sanctions

Un délit de fuite survient lorsqu’un conducteur impliqué dans un accident ne s’arrête pas pour identifier son véhicule ou fournir ses coordonnées. Ce comportement est considéré comme une infraction grave par le Code de la route.

Les sanctions pénales en cas de délit de fuite

Les conséquences légales pour l’auteur de l’infraction sont sévères :

- Amende : Jusqu’à 75 000 €.

- Peine de prison : Jusqu’à 3 ans d’emprisonnement.

- Retrait de permis : Suspension pouvant aller jusqu’à 5 ans, voire une annulation avec interdiction de repasser l’examen.

- Perte de points : Retrait de 6 points sur le permis.

- Peines complémentaires : Obligation d’effectuer un stage de sensibilisation à la sécurité routière ou interdiction de conduire certains véhicules.

En cas de blessures ou de décès, ces sanctions peuvent être alourdies, avec des peines pouvant atteindre 7 ans de prison et 100 000 € d’amende.

Démarches pour les victimes d’un accident avec fuite du responsable

Déclaration à la police et recueil des preuves

Pour maximiser les chances d’identifier l’auteur, il est essentiel d’agir rapidement :

- Contactez immédiatement les forces de l’ordre (police ou gendarmerie) pour signaler les faits.

- Notez tous les éléments utiles : plaque d’immatriculation (si possible), description du véhicule, heure et lieu de l’accident.

- Recueillez des témoignages de passants ou d’autres automobilistes.

- Vérifiez la présence de caméras de surveillance dans la zone concernée.

Informer son assureur dans les délais impartis

L’accident doit être déclaré à son assureur sous 5 jours ouvrés. Cette déclaration peut inclure :

- Un constat amiable, même en l’absence du tiers responsable.

- Photos des dégâts, témoignages écrits et vidéos de surveillance si disponibles.

- Un dépôt de plainte, qui facilite l’intervention du Fonds de Garantie des Assurances Obligatoires (FGAO).

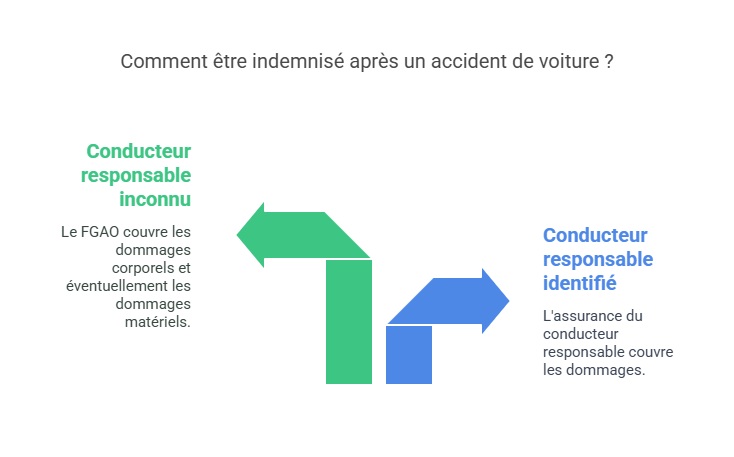

Indemnisation des victimes : comment être remboursé ?

L’indemnisation dépend de plusieurs facteurs :

Cas 1 : Le conducteur responsable est identifié

Si le responsable est retrouvé, son assurance responsabilité civile couvre les dommages causés.

- Si vous êtes assuré tous risques, votre contrat prendra en charge les réparations et les soins médicaux.

- Avec une assurance au tiers, seuls les dommages corporels seront couverts si vous avez souscrit une garantie conducteur.

Cas 2 : Le responsable reste inconnu

Dans cette situation, c’est le FGAO qui peut intervenir :

- Dommages corporels : Prise en charge systématique.

- Dommages matériels : Indemnisation possible si une blessure grave est constatée ou si l’accident a eu lieu sur la voie publique.

Sophie, 42 ans :

« Un soir, en rentrant du travail, j’ai retrouvé ma voiture emboutie sur un parking, sans aucune note laissée par le responsable. Heureusement, une caméra de surveillance a permis d’identifier le conducteur. Son assurance a pris en charge les réparations. »

Impact du délit de fuite sur l’assurance auto

Un tel comportement entraîne des sanctions lourdes de la part des compagnies d’assurance.

- Résiliation du contrat : L’assureur peut mettre fin au contrat pour aggravation du risque.

- Majoration de la prime : Si un nouvel assureur accepte le dossier, les tarifs seront souvent très élevés.

- Difficulté à retrouver une assurance : Un conducteur résilié devra souvent se tourner vers une assurance spécialisée.

Comment éviter une résiliation définitive ?

- Négocier avec son assureur en adoptant un comportement exemplaire.

- Effectuer un stage de conduite responsable, ce qui peut rassurer un nouvel assureur.

- Souscrire une assurance voiture après retrait de permis, adaptée aux profils à risque.

Lucas, 28 ans :

« J’ai été victime d’un délit de fuite alors que je circulais en scooter. L’auteur n’a jamais été retrouvé, mais grâce au FGAO, j’ai pu être indemnisé pour mes blessures. Sans cette aide, j’aurais dû assumer seul les frais médicaux. »

FAQ

Que faire si aucun témoin n’a vu l’accident ?

Vous pouvez déposer plainte et signaler l’accident à votre assureur. Le FGAO peut intervenir sous certaines conditions.

Le délit de fuite entraîne-t-il un malus sur l’assurance ?

Oui, un malus important est appliqué et peut entraîner une forte augmentation de la prime d’assurance.

Peut-on retrouver un contrat après une résiliation pour délit de fuite ?

Oui, mais souvent auprès d’assureurs spécialisés qui appliquent des tarifs plus élevés.