Les garanties essentielles pour une assurance auto jeune conducteur

L’assurance auto est une obligation légale en France, mais pour un jeune conducteur, choisir les bonnes garanties peut être un véritable défi. Entre la responsabilité civile obligatoire et les options facultatives, il est essentiel de bien comprendre les protections indispensables pour rouler en toute sécurité tout en maîtrisant son budget.

Pourquoi l’assurance est-elle plus chère pour un jeune conducteur ?

Les jeunes conducteurs sont souvent perçus comme des profils à risque par les compagnies d’assurance. Le manque d’expérience au volant entraîne une probabilité plus élevée d’accidents, ce qui justifie des primes plus élevées. Plusieurs facteurs influencent le tarif d’une assurance auto pour un jeune :

- L’âge et l’ancienneté du permis : Un conducteur récemment diplômé est statistiquement plus exposé aux sinistres.

- Le type de véhicule assuré : Une voiture puissante coûte plus cher à assurer en raison du risque accru d’accidents graves.

- L’historique de conduite : Un jeune ayant déjà eu des sinistres ou des infractions paiera une prime plus élevée.

- Le lieu de résidence : Les zones urbaines connaissent plus de vols et de sinistres, augmentant ainsi le tarif.

« Quand j’ai voulu assurer ma première voiture, j’ai été surpris par le tarif élevé. J’ai finalement opté pour une formule intermédiaire qui me couvrait en cas de vol et d’incendie, tout en me permettant de payer une prime plus abordable. J’ai aussi choisi une voiture d’occasion avec une faible puissance, ce qui a réduit le coût de mon assurance. » Thomas, 21 ans

Les garanties indispensables pour une assurance auto jeune conducteur

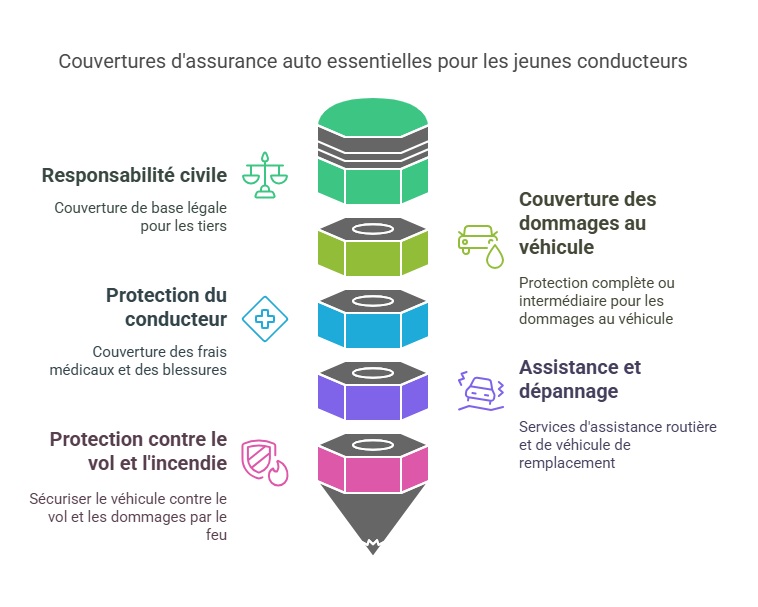

Responsabilité civile : la protection minimale obligatoire

La responsabilité civile est la couverture de base imposée par la loi. Elle prend en charge les dommages matériels et corporels causés à un tiers en cas d’accident responsable. Toutefois, cette garantie ne protège ni le conducteur ni son propre véhicule, ce qui peut être problématique en cas de sinistre important.

Garantie dommages au véhicule : une couverture essentielle

Un jeune conducteur doit anticiper les risques en cas d’accident. Deux niveaux de couverture existent :

- Tous risques : Protection complète incluant les dommages au véhicule, quelle que soit la responsabilité. Solution idéale pour une voiture neuve ou récente.

- Intermédiaire (tiers + vol, incendie, bris de glace) : Un bon compromis pour couvrir certains sinistres tout en limitant le coût de la prime.

Garantie protection du conducteur : éviter les frais médicaux élevés

La garantie individuelle conducteur couvre les frais médicaux, l’incapacité ou le décès en cas d’accident responsable. Cette protection est essentielle pour éviter des dépenses importantes en cas de blessure grave.

Garantie assistance et dépannage : rester mobile en toutes circonstances

Un jeune conducteur peut se retrouver immobilisé en cas de panne ou d’accident. L’assistance 0 km permet d’être dépanné même près de son domicile, tandis que l’option véhicule de remplacement offre une solution temporaire pour continuer à se déplacer.

Garantie vol et incendie : sécuriser son investissement

Si le véhicule est neuf ou de valeur, il est conseillé d’ajouter une garantie contre le vol et l’incendie. Cette protection est particulièrement utile pour les modèles prisés des voleurs.

Comment réduire le coût de l’assurance auto pour un jeune conducteur ?

L’impact du choix du véhicule sur le tarif de l’assurance auto jeune conducteur

Le choix du véhicule joue un rôle clé dans le tarif assurance auto jeune conducteur. Une voiture classée dans une catégorie à faible risque permet d’obtenir un contrat plus abordable. De plus, certains assureurs proposent des réductions pour les véhicules équipés de dispositifs de sécurité avancés.

Comparer les offres pour trouver un contrat adapté

Les prix varient d’un assureur à l’autre. Il est recommandé d’utiliser notre comparateur en ligne pour identifier les offres les plus avantageuses en fonction de son profil.

Souscrire en tant que conducteur secondaire

Un jeune peut être ajouté en conducteur secondaire sur le contrat d’un parent. Cette option permet de réduire la prime tout en accumulant de l’expérience.

Opter pour une franchise plus élevée

Une franchise plus importante entraîne une prime plus faible. Toutefois, il faut s’assurer de pouvoir assumer cette somme en cas de sinistre.

Comparaison des formules d’assurance pour jeune conducteur

| Formule | Garanties incluses |

|---|---|

| Au tiers | Responsabilité civile uniquement |

| Intermédiaire | Responsabilité civile + vol, incendie, bris de glace |

| Tous risques | Responsabilité civile + dommages tous accidents + options complémentaires |

FAQ

Quelle est l’assurance auto la moins chère pour un jeune conducteur ?

L’assurance au tiers est la plus abordable, mais elle offre une couverture limitée. Une formule intermédiaire comprenant le vol et l’incendie est un bon compromis pour allier économie et sécurité.

Comment éviter la surprime jeune conducteur ?

La surprime est appliquée durant les premières années de conduite. Pour la réduire, il est conseillé de choisir un véhicule peu puissant, adopter la conduite accompagnée et éviter les sinistres.

Un jeune conducteur peut-il payer son assurance en plusieurs fois ?

Oui, la plupart des compagnies proposent un paiement mensuel, trimestriel ou annuel. Toutefois, des frais supplémentaires peuvent être appliqués pour un paiement fractionné.