La conduite occasionnelle auto : comprendre ce statut en assurance

La conduite occasionnelle auto, souvent désignée comme prêt de volant, soulève de nombreuses questions chez les assurés. Que signifie réellement ce terme ? Quelles sont les implications en assurance ? Quelles différences avec un conducteur secondaire ?

Qu’est-ce qu’un conducteur occasionnel ?

Un conducteur occasionnel est une personne autorisée à utiliser ponctuellement un véhicule dont elle n’est ni le propriétaire, ni l’assuré principal. Il s’agit généralement d’un membre de la famille ou d’un proche à qui l’on prête sa voiture de façon temporaire et non régulière.

Ce statut repose sur une utilisation exceptionnelle du véhicule, sans déclaration spécifique dans le contrat d’assurance, tant que l’usage reste sporadique. On parle ici d’un usage toléré par la plupart des assureurs, dans le cadre d’un usage privé.

Conducteur occasionnel ou secondaire : quelle différence ?

Il est essentiel de bien distinguer ces deux statuts pour éviter les mauvaises surprises en cas de sinistre.

| Critère | Conducteur occasionnel | Conducteur secondaire |

|---|---|---|

| Fréquence d’utilisation | Rare, irrégulière | Régulière, fréquente |

| Déclaration à l’assureur | Pas toujours obligatoire (selon les compagnies) | Obligatoire |

| Nom dans le contrat | Non mentionné | Mentionné explicitement |

| Impact sur le contrat | Risque de refus de couverture si usage jugé trop fréquent | Pris en compte dans le calcul de la prime |

À noter : Si une personne conduit votre voiture plus d’une fois par semaine, elle doit être déclarée comme conducteur secondaire.

Quelles sont les conditions de couverture en cas de sinistre ?

La couverture d’un conducteur occasionnel varie selon les contrats. Voici les éléments à vérifier pour éviter toute déconvenue :

- Clause de prêt de volant : la plupart des assureurs l’autorisent, mais certains peuvent limiter les garanties (par exemple, une franchise doublée).

- Permis valide : le conducteur occasionnel doit disposer d’un permis en cours de validité.

- Usage non professionnel : l’utilisation doit rester dans un cadre personnel.

- Fréquence surveillée : une utilisation régulière peut être requalifiée, avec un risque de refus d’indemnisation.

En cas d’accident, si le prêt n’est pas conforme aux conditions du contrat, l’assurance peut réduire l’indemnisation ou même refuser la prise en charge.

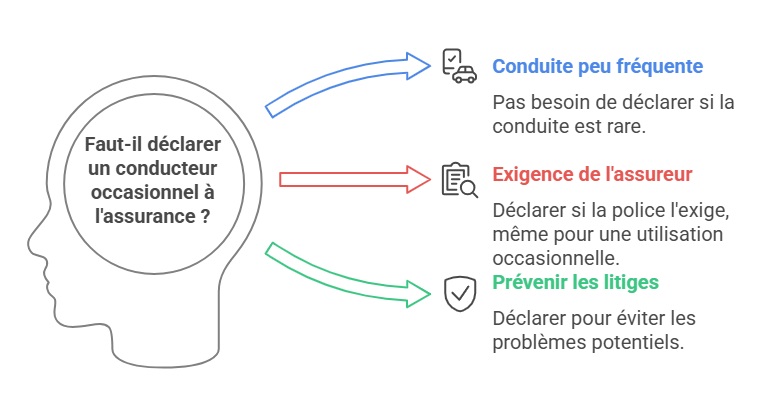

Faut-il déclarer un conducteur occasionnel à son assurance ?

La réponse dépend de deux facteurs :

- La fréquence de conduite : si elle reste exceptionnelle, il n’est pas nécessaire de le déclarer.

- L’assureur : certains contrats imposent de mentionner tout conducteur potentiel, même ponctuel. Il est donc capital de relire les conditions générales de votre contrat ou de contacter votre courtier.

En cas de doute, mieux vaut prévenir votre assureur pour éviter tout litige.

Quelle assurance auto choisir pour un conducteur occasionnel ?

Plusieurs options s’offrent à vous selon vos besoins. Si le conducteur occasionnel est un jeune permis, il peut être judicieux d’opter pour une formule évolutive, notamment une assurance auto jeune conducteur. Ce type de contrat est conçu pour couvrir les profils à risque, tout en tenant compte de leur manque d’expérience.

Vous pouvez également :

- Inclure une clause de prêt de volant sans restriction dans votre contrat.

- Opter pour une assurance au kilomètre ou temporaire si la conduite est très rare.

- Déclarer un conducteur secondaire si la personne est amenée à conduire régulièrement.

La transparence avec l’assureur reste la meilleure protection. Chez Assurance en Direct, nous proposons des formules souples et personnalisées qui s’adaptent à tous les profils, y compris les conducteurs occasionnels.

Avantages et limites du statut de conducteur occasionnel

Avantages :

- Flexibilité pour prêter son véhicule en cas de besoin.

- Pas d’augmentation automatique de la prime d’assurance.

- Idéal pour des cas ponctuels : vacances, dépannage, etc.

Limites :

- Risque de couverture réduite en cas de sinistre.

- Usage trop fréquent = requalification du statut.

- Certaines garanties excluent les conducteurs non déclarés.

FAQ

Est-ce que le conducteur occasionnel bénéficie du bonus-malus ?

Non. Le bonus-malus est attribué uniquement au conducteur principal. Le conducteur occasionnel n’en bénéficie pas, même s’il conduit souvent.

Peut-on prêter sa voiture à un jeune conducteur ?

Oui, mais attention. Si le jeune conducteur provoque un accident, la franchise peut être plus élevée. Il est recommandé de le déclarer comme conducteur secondaire dans ce cas.

Que se passe-t-il en cas d’accident avec un conducteur occasionnel non déclaré ?

Tout dépend du contrat. Certains assureurs couvrent malgré tout, d’autres appliquent une franchise majorée, voire refusent la prise en charge. La lecture des conditions reste indispensable.