Le monde des assurances peut parfois paraître complexe et difficile à déchiffrer. C’est ici qu’intervient le courtier en assurance, un acteur essentiel pour les particuliers et les entreprises cherchant à sécuriser efficacement contre les aléas de la vie. Dans cet article, nous détaillons le rôle, les missions et les avantages d’avoir recours à un courtier en assurance.

Qu’est-ce qu’un courtier en assurance ?

Un courtier en assurance est un professionnel indépendant agissant comme intermédiaire entre le client et les compagnies d’assurance. Contrairement à un agent général qui représente une seule compagnie, le courtier collabore avec plusieurs assureurs. Cette indépendance lui permet de proposer une large gamme de produits d’assurance et de trouver des solutions adaptées aux besoins précis de chaque client.

Les missions principales du courtier en assurance

▶ Analyse des besoins

Avant toute chose, le courtier écoute et évalue les besoins de ses clients. Cette phase cruciale consiste à identifier les risques à couvrir et les garanties nécessaires. Qu’il s’agisse de particuliers ou d’entreprises, cette étape garantit que les solutions proposées sont parfaitement adaptées.

▶ Recherche et négociation

Une fois les besoins définis, le courtier compare les offres disponibles sur le marché. Son objectif est de trouver le contrat offrant le meilleur équilibre entre qualité des garanties et coûts. Il négocie également directement avec les compagnies d’assurance pour obtenir des conditions avantageuses.

▶ Accompagnement et suivi

Le rôle du courtier ne s’arrête pas à la souscription d’un contrat. Il accompagne ses clients tout au long de la vie du contrat, notamment en cas de sinistre. Son expertise permet d’accélérer les démarches et d’assurer une prise en charge optimale.

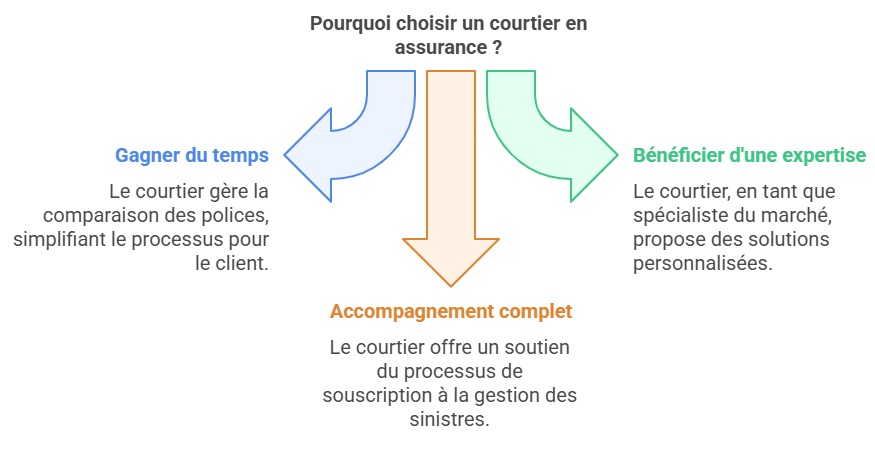

Pourquoi faire appel à un courtier en assurance ?

- Gagner du temps : Le courtier se charge de la comparaison des offres, simplifiant ainsi les démarches pour le client.

- Bénéficier d’une expertise : En tant que spécialiste du marché, il propose des solutions personnalisées.

- Accompagnement complet : De la souscription à la gestion des sinistres, le courtier reste un allié précieux.

Le comparateur auto d’Assurance en Direct

En 2025, Assurance en Direct a marqué un tournant dans le monde de l’assurance en mettant en ligne un comparateur d’assurance auto. Cette plateforme innovante, fruit de 10 mois de développement, permet de comparer jusqu’à 13 contrats d’assurance auto en moins de 5 minutes.

Pourquoi ce comparateur est unique ?

- Technologie avancée : Basé sur des API partenaires, il analyse en temps réel les offres des principaux assureurs.

- Optimisation par des experts : En plus d’une analyse automatisée, des conseillers affinent les propositions pour garantir la meilleure solution qualité-prix.

- Transparence totale : Contrairement aux comparateurs traditionnels, celui d’Assurance en Direct inclut les offres de courtiers indépendants, garantissant une vision exhaustive du marché.

Avantages pour les utilisateurs

- Gain de temps : Une comparaison rapide et intuitive.

- Accessibilité : Une interface claire et facile d’utilisation.

- Tarifs compétitifs : Les offres sont optimisées pour répondre aux besoins de tous les profils, qu’il s’agisse de jeunes conducteurs, de malussés ou d’utilisateurs expérimentés.

Pour en savoir plus, rendez-vous sur le comparateur d’assurance auto d’Assurance en Direct.

Courtier vs agent d’assurance : quelle différence ?

Contrairement à un agent d’assurance, lié à une seule compagnie, le courtier travaille avec plusieurs assureurs. Cette indépendance lui permet de proposer des contrats variés et mieux adaptés aux besoins des clients.

Comment est-il rémunéré ?

Le courtier perçoit une commission versée par les compagnies d’assurance pour chaque contrat souscrit. Ces commissions sont incluses dans le coût du contrat. Certains courtiers facturent également des honoraires pour des services spécifiques.

Réglementation et obligations

Le métier de courtier en assurance est strictement encadré. Pour exercer, le professionnel doit :

- Être inscrit au registre unique des intermédiaires en assurance (ORIAS).

- Respecter des obligations de formation continue.

- Souscrire une assurance responsabilité civile professionnelle.

Comment choisir son courtier en assurance ?

Voici quelques critères pour bien sélectionner un courtier :

- Vérifier son inscription à l’ORIAS : Assurez-vous qu’il est autorisé à exercer.

- Considérer son expérience et ses spécialités : Privilégiez un courtier connaissant votre secteur d’activité.

- Lire les avis clients : Les retours d’autres utilisateurs peuvent être précieux.

FAQ

Quelles assurances un courtier peut-il proposer ?

Un courtier peut proposer tout type d’assurance, notamment :

- Santé : Complémentaires santé, mutuelles, etc.

- Habitation : Assurance pour locataires, propriétaires ou copropriétés.

- Automobile : Assurance pour véhicules personnels ou professionnels.

Faire appel à un courtier coûte-t-il plus cher ?

Non, faire appel à un courtier n’entraîne pas de frais supplémentaires pour le client. Les commissions du courtier sont incluses dans les tarifs des contrats proposés par les assureurs. Cela signifie que :

- Le prix de l’assurance reste identique à celui proposé directement par la compagnie.

- Le client bénéficie d’un service personnalisé sans frais additionnels.

Comment un courtier aide-t-il en cas de sinistre ?

Le courtier joue un rôle clé en cas de sinistre. Il :

Facilite l’indemnisation : Grâce à son expertise, il aide le client à obtenir une réparation adéquate et conforme aux garanties souscrites.

Accompagne le client dans les démarches administratives : Déclaration du sinistre auprès de l’assureur, vérification des documents nécessaires, etc.

Assure un suivi régulier du dossier : Il s’assure que la demande est traitée rapidement et efficacement.