Prélèvement assurance malgré résiliation : solutions et recours

Lorsque vous résiliez un contrat d’assurance, il arrive que des prélèvements continuent malgré votre demande. Ce problème peut être causé par un délai administratif, une erreur de l’assureur ou une clause de renouvellement automatique. Comment réagir pour récupérer votre argent et éviter de nouvelles retenues sur votre compte bancaire ? Voici les solutions à adopter et les recours possibles.

Raisons d’un prélèvement après résiliation

Délais de traitement et formalités administratives

Une résiliation d’assurance n’est pas toujours immédiate. En fonction du type de contrat, l’arrêt des prélèvements peut prendre plusieurs semaines :

- Assurance auto et habitation : la résiliation prend effet un mois après la réception de la demande, selon la loi Hamon.

- Assurance affinitaire et complémentaire : certains contrats imposent un préavis plus long, généralement mentionné dans les conditions générales.

Renouvellement automatique du contrat

Si vous avez envoyé votre demande de résiliation après la date d’échéance, l’assureur peut considérer que le contrat a été reconduit pour une nouvelle période. La loi Chatel impose aux assureurs d’informer leurs clients avant la reconduction d’un contrat, mais en l’absence de notification, vous pouvez réclamer l’annulation du renouvellement.

Erreur administrative de l’assureur

Une mauvaise gestion de votre dossier peut expliquer la poursuite des prélèvements. Un oubli ou un retard dans le traitement peut empêcher la mise à jour de votre statut. Il est conseillé de contacter rapidement votre assureur pour régulariser la situation.

Sophie, 42 ans : « J’ai résilié mon assurance auto en respectant le préavis, mais j’ai été prélevée deux mois après. Après plusieurs relances, j’ai contacté le médiateur des assurances et mon assureur a fini par me rembourser. »

Solutions pour stopper un prélèvement d’assurance après résiliation

Vérifier l’état de la résiliation

Avant toute action, assurez-vous que votre résiliation a bien été enregistrée :

- Consultez vos courriers ou e-mails de confirmation envoyés par l’assureur.

- Vérifiez votre espace client pour voir si le contrat est toujours actif.

- Contactez le service client pour une confirmation écrite.

Contester un prélèvement injustifié

Si un prélèvement a eu lieu après résiliation, plusieurs démarches sont possibles :

- Envoyer un courrier recommandé avec accusé de réception à l’assureur en demandant l’arrêt immédiat des prélèvements et un remboursement.

- Faire opposition auprès de votre banque, en demandant un blocage des prélèvements futurs.

- Saisir le médiateur des assurances en cas de refus de remboursement ou d’absence de réponse satisfaisante.

Demander un remboursement

Si un prélèvement est reconnu comme abusif, l’assureur est tenu de vous rembourser sous un délai de 30 jours. En cas de retard ou de refus, une mise en demeure peut être envoyée avant d’envisager une action en justice.

Assurance résiliée pour non-paiement : comment retrouver une couverture ?

Une assurance résiliée pour non-paiement peut rendre difficile la souscription à un nouveau contrat. Les assureurs considèrent ce type de résiliation comme un facteur de risque et appliquent souvent des tarifs plus élevés. Pour retrouver une couverture adaptée, il est recommandé d’utiliser notre comparateur en ligne proposant une assurance pour résilié non paiement.

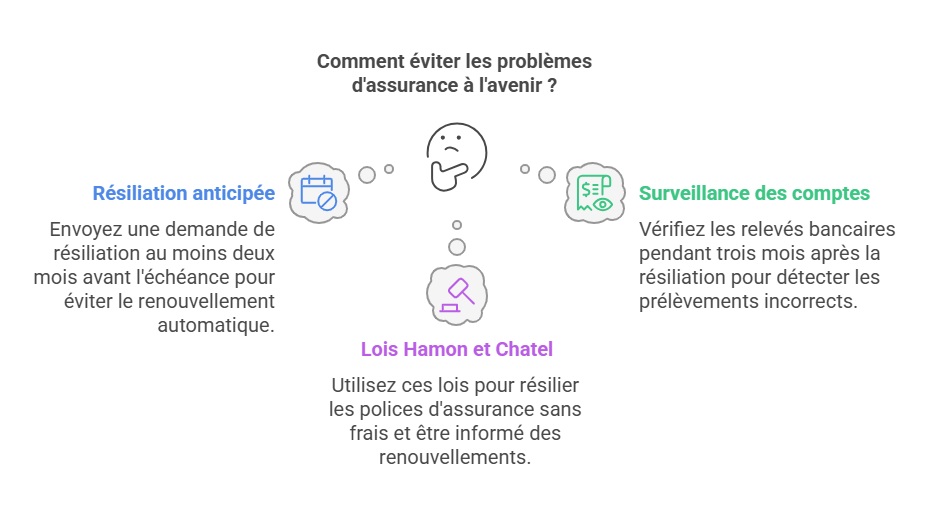

Comment éviter ces désagréments à l’avenir ?

Anticiper la résiliation pour éviter les prélèvements inutiles

- Envoyez votre demande au moins deux mois avant l’échéance du contrat pour éviter toute reconduction automatique.

- Conservez une preuve de votre demande et suivez son traitement auprès de l’assureur.

Surveiller son compte bancaire après résiliation

- Vérifiez vos relevés bancaires pendant trois mois après la résiliation pour s’assurer qu’aucun prélèvement anormal n’a lieu.

- En cas d’erreur, réagissez rapidement pour éviter d’être débité plusieurs fois.

Utiliser les lois Hamon et Chatel pour faciliter la résiliation

- Loi Hamon : permet de résilier sans frais après un an d’engagement pour l’assurance auto et habitation.

- Loi Chatel : impose aux assureurs d’informer leurs clients de la reconduction tacite et leur laisse un délai pour résilier après réception de l’avis d’échéance.

Karim, 28 ans : « Après un déménagement, j’ai résilié mon assurance habitation. L’assureur continuait à me prélever. J’ai dû faire opposition auprès de ma banque et envoyer un courrier recommandé pour arrêter cela. »

FAQ

Comment bloquer un prélèvement après résiliation d’assurance ?

Vous pouvez demander à votre banque de faire opposition, mais il est recommandé de contacter d’abord l’assureur pour éviter d’éventuels litiges.

Combien de temps faut-il pour être remboursé après un prélèvement injustifié ?

Le délai varie selon l’assureur, mais il est généralement de 30 jours après validation du dossier.

Que faire si l’assureur refuse de rembourser un prélèvement après résiliation ?

Vous pouvez saisir le médiateur des assurances ou engager une procédure auprès de la DGCCRF pour non-respect des obligations légales.