Assurance habitation et protection contre le vol

Un cambriolage peut avoir des conséquences importantes, tant sur le plan financier qu’émotionnel. Une assurance habitation avec garantie vol permet d’être indemnisé en cas de vol ou de vandalisme, mais encore faut-il connaître les conditions de prise en charge. Quels sont les dommages couverts ? Quelles sont les exclusions possibles ? Comment réagir après un vol ? Ce guide complet vous aide à mieux comprendre votre contrat et à adopter les bonnes pratiques pour sécuriser votre logement.

Les garanties de l’assurance habitation contre le vol et les dégâts liés au cambriolage

Une assurance habitation protège contre plusieurs types de dommages en cas d’effraction ou d’intrusion :

- Les vols d’objets personnels : bijoux, équipements électroniques, meubles et autres biens de valeur.

- Les détériorations causées par l’effraction : porte forcée, fenêtre brisée, serrure endommagée.

- Les actes de vandalisme : dégradations volontaires commises après une intrusion.

Certains contrats offrent une option pour couvrir également les vols sans effraction, notamment en cas d’abus de confiance (ex. : un individu se faisant passer pour un professionnel).

À savoir : Pour une indemnisation optimale, il est recommandé de conserver les factures et de réaliser un inventaire de vos biens. Un fichier numérique avec photos et descriptions peut faciliter les démarches.

Les exclusions courantes des contrats d’assurance habitation

Tous les sinistres ne sont pas systématiquement couverts. Voici les principales exclusions :

- Absence de mesures de sécurité : si l’assuré n’a pas respecté les exigences du contrat (ex. : installation d’une alarme obligatoire).

- Non-respect des conditions du contrat : absence de preuve d’achat ou de déclaration de valeur pour les objets volés.

- Vols commis sans effraction : dans certains cas, l’assurance peut refuser l’indemnisation si aucune trace d’effraction n’est constatée.

Bon réflexe : Lire les conditions générales de son contrat avant de souscrire pour éviter les mauvaises surprises.

Que faire en cas de vol ? Les démarches à suivre

En cas de cambriolage, il est essentiel d’agir rapidement pour maximiser ses chances d’indemnisation.

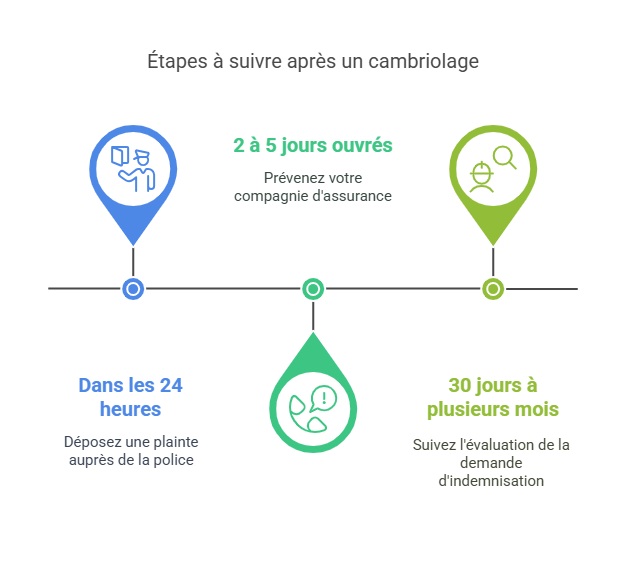

1. Porter plainte immédiatement

Déposez une plainte auprès des forces de l’ordre dans un délai de 24 heures après la découverte du vol. Ce document est indispensable pour la déclaration d’assurance.

2. Déclarer le vol à l’assurance

Contactez votre assureur dans un délai de 2 à 5 jours ouvrés selon les clauses de votre contrat. La déclaration peut souvent être faite en ligne, par téléphone ou en agence.

3. Fournir les justificatifs nécessaires

Pour appuyer votre demande d’indemnisation, rassemblez les éléments suivants :

- Factures et photos des objets volés.

- Témoignages ou constat d’huissier si nécessaire.

- Rapport de police détaillant les circonstances du vol.

4. Suivre l’évaluation du sinistre

Un expert mandaté par l’assurance peut être envoyé pour évaluer les pertes. Le délai d’indemnisation varie de 30 jours à plusieurs mois selon la complexité du dossier.

Comment prévenir les risques de cambriolage ?

Adopter des mesures de prévention permet de réduire les risques de vol et peut aussi influencer le coût de votre assurance habitation.

1. Sécuriser son domicile avec des équipements adaptés

- Alarme anti-intrusion connectée à une télésurveillance.

- Porte blindée et serrures renforcées pour limiter les effractions.

- Caméras de surveillance et éclairage automatique pour dissuader les cambrioleurs.

2. Adopter des habitudes de vigilance

- Ne pas laisser de clés sous le paillasson ou dans un pot de fleurs.

- Simuler une présence lorsqu’on est absent (lumières programmées, radio allumée).

- Ranger les objets de valeur hors de vue depuis l’extérieur.

3. Choisir une assurance adaptée à ses besoins

Pour une couverture optimale, il est essentiel de comparer les offres et de vérifier les conditions de garantie. Certains assureurs proposent des réductions pour les habitations équipées de systèmes de sécurité avancés.

Exemple concret : Sophie, propriétaire d’un appartement en centre-ville, a installé une alarme connectée et une porte blindée après avoir été cambriolée une première fois. Depuis, elle bénéficie d’une réduction de 15 % sur sa prime d’assurance.

Pourquoi souscrire une assurance habitation adaptée ?

Au-delà de la protection contre le vol, une assurance habitation couvre d’autres risques comme les incendies, dégâts des eaux ou catastrophes naturelles. Pour éviter toute mauvaise surprise, il est important de bien choisir son contrat et de vérifier les garanties incluses. Aujourd’hui, il est possible de souscrire une assurance habitation en ligne en quelques minutes, avec des offres personnalisées selon son profil et son logement.

FAQ

Un vol sans effraction est-il indemnisé ?

Cela dépend du contrat. Certains assureurs exigent des preuves d’effraction, tandis que d’autres couvrent aussi les vols par ruse (usurpation d’identité, abus de confiance).

Quels objets sont les plus difficiles à indemniser ?

Les bijoux, œuvres d’art et objets de collection nécessitent souvent une déclaration spécifique ou une assurance complémentaire pour être couverts à leur valeur réelle.

Comment savoir si mon contrat couvre bien le vol ?

Vérifiez les conditions générales de votre contrat et les éventuelles exclusions. En cas de doute, demandez un bilan de garanties à votre assureur.