Assurance habitation et vol : garanties, exclusions et indemnisation

L’assurance habitation protège contre de nombreux risques, dont le vol et le cambriolage. Quelles sont les garanties offertes et comment fonctionne l’indemnisation ? Ce guide complet détaille les types de vols couverts, les exclusions à connaître et les démarches à suivre pour obtenir une indemnisation rapide et équitable.

Les types de vols couverts par l’assurance habitation

Les contrats d’assurance habitation incluent généralement une garantie vol, mais toutes les situations ne sont pas prises en charge de la même manière.

Vol par effraction : une couverture classique

Lorsqu’un cambrioleur force une porte, une fenêtre ou tout autre accès pour pénétrer dans le logement, l’assurance couvre les biens dérobés, à condition que l’effraction soit prouvée. Une serrure fracturée ou une vitre brisée sont des éléments essentiels pour justifier la déclaration de sinistre.

Témoignage :

« Après un cambriolage, j’ai immédiatement contacté mon assureur. Grâce aux photos de ma porte forcée et au dépôt de plainte, j’ai été indemnisé rapidement. » – Julien D., Paris

Vol par ruse ou usurpation d’identité

Si un individu se fait passer pour un professionnel (facteur, technicien, agent d’entretien) et parvient à voler des objets après avoir été invité à entrer, la garantie vol peut s’appliquer. Il est crucial de prouver la supercherie, notamment via des témoignages ou des enregistrements vidéo si disponibles.

Introduction clandestine : un cas méconnu mais couvert

Un cambrioleur peut s’introduire discrètement dans un domicile sans effraction et y rester caché jusqu’à pouvoir agir. Certaines assurances couvrent ce type de vol sous réserve de preuves suffisantes, comme des images de vidéosurveillance.

Usage de fausses clés ou duplicatas non autorisés

Un voleur accédant au domicile avec un passe-partout, une clé volée ou falsifiée peut être couvert par l’assurance, selon les conditions du contrat. Vérifier les exclusions spécifiques est essentiel pour éviter tout refus d’indemnisation.

Vol avec violence ou menace : une prise en charge prioritaire

Une agression à domicile, accompagnée d’un vol sous la contrainte, est généralement couverte par l’assurance habitation. Le dépôt de plainte et, si nécessaire, un certificat médical attestant des violences subies sont des éléments indispensables pour appuyer la demande d’indemnisation.

Les exclusions de garantie : ce que les assurances ne couvrent pas

Certaines situations ne sont pas prises en charge par les assureurs ou nécessitent des conditions particulières pour être indemnisées.

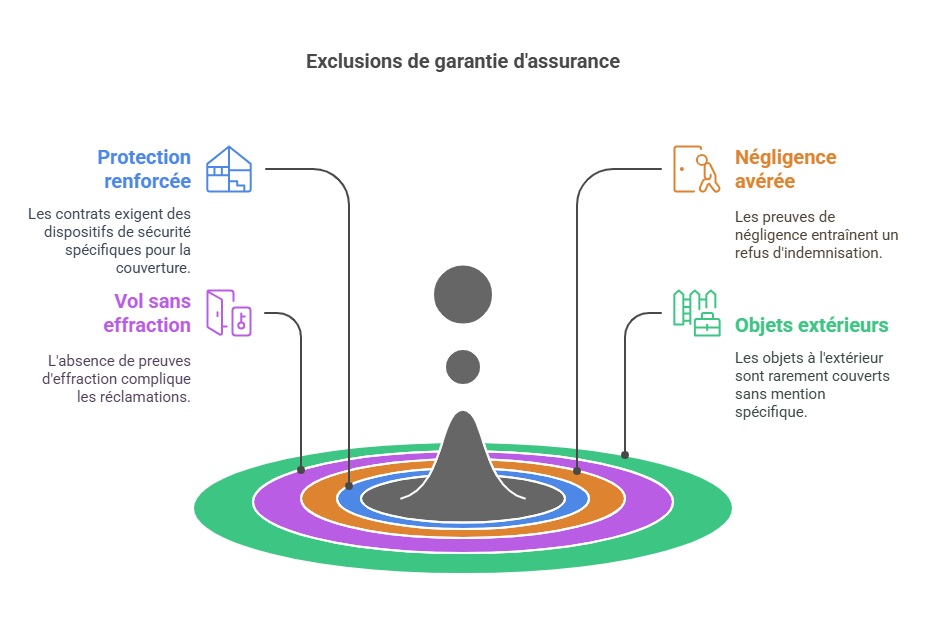

- Absence de protection renforcée : certains contrats exigent des dispositifs de sécurité comme des portes blindées, des verrous spécifiques ou une alarme.

- Négligence avérée : une porte laissée ouverte ou une clé dissimulée sous un paillasson peut entraîner un refus d’indemnisation.

- Vol sans trace d’effraction : si aucune preuve tangible n’est apportée (serrure intacte, absence de témoins), l’indemnisation peut être compromise.

- Objets situés à l’extérieur : le vol d’objets dans un jardin, un garage non sécurisé ou une dépendance est rarement couvert, sauf mention spécifique dans le contrat.

Les démarches à suivre en cas de vol

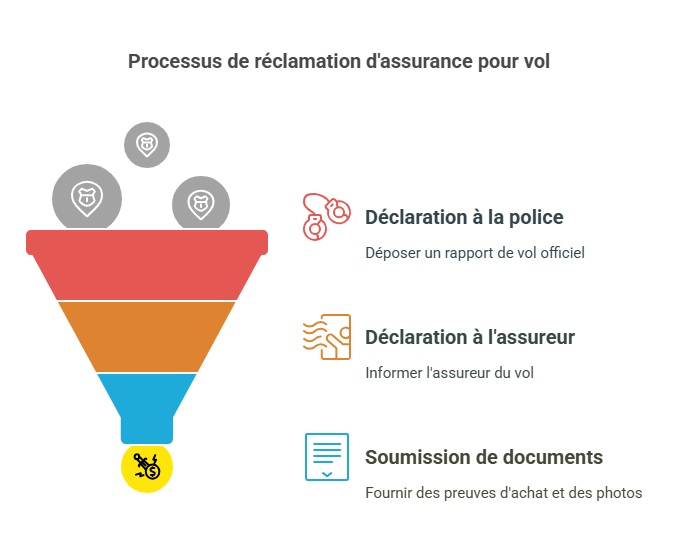

Pour être indemnisé, il est essentiel de respecter un processus précis et de fournir les documents demandés par l’assureur.

Déclaration de vol et dépôt de plainte

Dans un délai de 24 à 48 heures, il est impératif de signaler le vol auprès des forces de l’ordre. Un dépôt de plainte officiel est requis pour engager la procédure avec l’assurance.

Déclaration du sinistre à l’assureur

La déclaration doit être effectuée sous 2 à 5 jours ouvrés selon le contrat. Elle peut être réalisée :

- Par courrier recommandé avec accusé de réception

- Via l’espace client en ligne

- Directement en agence

Justificatifs à fournir pour accélérer l’indemnisation

L’assureur demande des preuves d’achat ou des photos des objets disparus. Les factures, certificats de garantie et relevés bancaires facilitent l’évaluation des pertes.

Témoignage :

« J’ai conservé toutes mes factures sur un cloud. Après mon cambriolage, j’ai pu transmettre rapidement les documents à mon assureur, ce qui a accéléré le remboursement. » – Sophie M., Lyon

Les modalités d’indemnisation : comment est calculé le remboursement ?

Le montant de l’indemnisation dépend du type de garantie souscrite.

| Type d’indemnisation | Description |

|---|---|

| Valeur d’usage | Remboursement basé sur la valeur du bien au moment du vol, en tenant compte de la vétusté. |

| Valeur à neuf | Indemnisation permettant de racheter l’équivalent du bien volé sans dépréciation. |

| Garantie de remplacement | Certaines assurances proposent un remplacement à neuf du bien volé, sans application de vétusté. |

Vérifier les clauses du contrat permet d’optimiser son indemnisation et d’éviter toute mauvaise surprise.

FAQ

Une alarme est-elle obligatoire pour être indemnisé ?

Tout dépend du contrat. Certains imposent des dispositifs de sécurité spécifiques. Lire attentivement les conditions générales permet d’éviter une mauvaise surprise.

Que faire si je ne retrouve plus les factures des objets volés ?

Les photos, les mails de confirmation d’achat ou les relevés bancaires peuvent servir de preuve. Il est recommandé de conserver ces éléments dans un espace sécurisé.

L’assurance couvre-t-elle les objets de valeur ?

Les bijoux, œuvres d’art et objets précieux sont souvent soumis à des plafonds d’indemnisation. Une extension de garantie peut être nécessaire pour une couverture optimale.