Catastrophe naturelle et assurance habitation : indemnisation

Les événements climatiques extrêmes peuvent causer des dommages considérables aux habitations. Inondations, tempêtes, tremblements de terre… Ces catastrophes naturelles impactent chaque année des milliers de foyers. Heureusement, l’assurance habitation permet d’obtenir une indemnisation sous certaines conditions.

Quiz sur l’assurance habitation et les catastrophes naturelles

Qu’est-ce qu’une catastrophe naturelle en assurance habitation ?

Une catastrophe naturelle est un événement climatique ou géologique d’une intensité exceptionnelle reconnu par l'État. Pour être indemnisé, il doit faire l’objet d’un arrêté interministériel, publié au Journal Officiel.

Exemples de catastrophes naturelles couvertes

- Inondations et coulées de boue

- Tempêtes et ouragans

- Séismes et mouvements de terrain

- Avalanches et éruptions volcaniques

En France, le régime d’indemnisation des catastrophes naturelles repose sur la loi du 13 juillet 1982, qui définit les modalités de prise en charge des sinistres.

Comment être indemnisé après une catastrophe naturelle ?

Reconnaissance officielle de l’événement

Pour qu’un sinistre soit indemnisé, l’État doit publier un arrêté interministériel reconnaissant la catastrophe naturelle. Ce document est consultable :

- Sur le site du Journal Officiel

- En mairie

- Via les communiqués de la préfecture

Délais et démarches à respecter

L’assuré doit effectuer une déclaration de sinistre dans un délai de 30 jours après la publication de l’arrêté. Voici les étapes à suivre :

- Informer son assureur rapidement : envoyer une lettre recommandée avec accusé de réception.

- Fournir des preuves des dommages :

- Photos et vidéos des dégâts

- Factures des biens endommagés

- Témoignages ou attestations officielles

- Attendre l’intervention d’un expert : l’assureur mandate un professionnel pour estimer le montant des réparations.

- Recevoir l’indemnisation : le versement doit être effectué dans un délai de trois mois après la remise du dossier complet.

Témoignage :

"Après les inondations de 2023, notre maison a subi des dommages importants. Grâce à notre déclaration rapide et aux justificatifs fournis, nous avons été indemnisés en moins de deux mois." – Pauline G., Toulouse

Quelles garanties offre l’assurance habitation en cas de catastrophe naturelle ?

Les protections incluses dans le contrat

La garantie catastrophe naturelle est automatiquement intégrée dans les contrats d’assurance habitation comportant une garantie incendie ou dégât des eaux. Elle couvre :

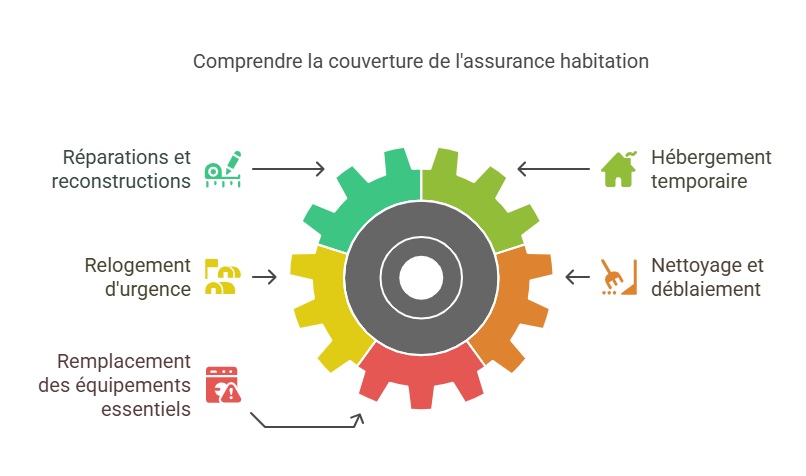

- Les réparations du logement et des biens endommagés

- Les frais de reconstruction si nécessaire

- L’hébergement temporaire en cas d’habitation inhabitable

Les frais annexes pris en charge

- Relogement d’urgence en cas d’évacuation forcée

- Déblaiement et nettoyage après sinistre

- Remplacement des équipements essentiels

Attention : Une franchise légale est appliquée aux indemnisations. Son montant est fixé par l’État et ne peut être négocié avec l’assureur.

FAQ

Un événement climatique est-il toujours considéré comme une catastrophe naturelle ?

Non. Seuls les désastres ayant fait l’objet d’un arrêté de catastrophe naturelle sont indemnisés par l’assurance habitation.

Que faire si la déclaration dépasse le délai des 30 jours ?

Il est conseillé de contacter son assureur immédiatement. Certaines compagnies acceptent des déclarations tardives en fonction des circonstances.

Mon assurance habitation couvre-t-elle les véhicules endommagés ?

Non. Pour être indemnisé, le véhicule doit être couvert par une assurance auto incluant la garantie catastrophe naturelle.