Assurance habitation et tempête : couverture et indemnisation

Les tempêtes, de plus en plus fréquentes, peuvent causer des dégâts considérables aux habitations. Heureusement, l’assurance habitation inclut généralement une garantie tempête, permettant aux assurés d’être indemnisés en cas de sinistre. Quelles sont les démarches à suivre ? Quels dommages sont couverts ? Découvrez toutes les informations essentielles pour protéger votre logement et obtenir une indemnisation rapide et efficace.

Quels dégâts sont couverts par l’assurance habitation en cas de tempête ?

L’assurance habitation prend en charge les dommages causés par des événements climatiques violents, sous réserve des conditions définies dans le contrat.

- Vent violent : toiture arrachée, tuiles endommagées, infiltrations d’eau.

- Chutes d’objets ou d’arbres : mobilier extérieur détruit, clôtures abîmées, voitures endommagées stationnées sur la propriété.

- Infiltrations d’eau dues aux rafales : dégradations des murs, plafonds et installations électriques.

Certains contrats d’assurance exigent une vitesse minimale du vent, confirmée par Météo-France, pour activer la garantie. Il est donc recommandé de vérifier les clauses spécifiques de votre contrat.

Témoignage

« Lors d’une tempête en 2023, notre toiture a été partiellement arrachée. Grâce à notre assurance habitation, nous avons pu être indemnisés rapidement. L’expert est venu constater les dégâts sous 72 heures, et notre prise en charge a été validée en moins d’une semaine. » – Sophie, Toulouse

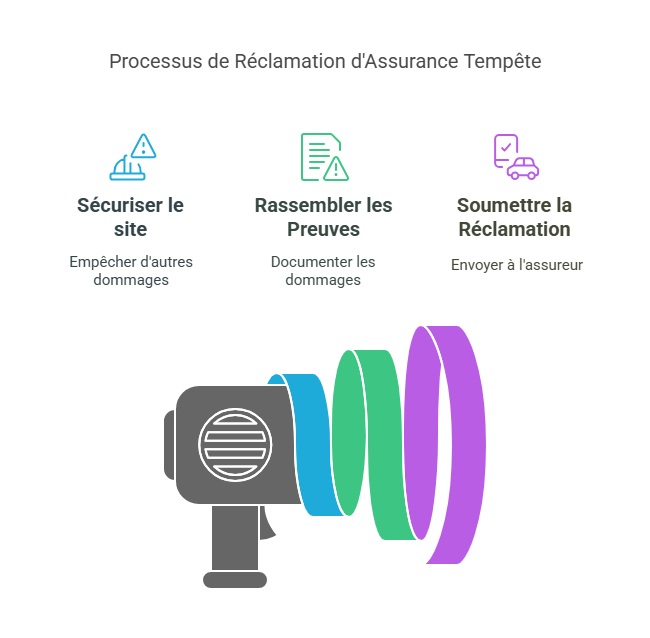

Comment déclarer un sinistre après une tempête ?

Une déclaration rapide et bien documentée est essentielle pour une indemnisation efficace.

Sécurisation des lieux et protection des biens

- Empêcher une aggravation des dégâts en protégeant les zones touchées.

- Faire appel à un professionnel pour bâcher une toiture ou colmater une ouverture, si nécessaire.

Rassemblement des preuves

- Photographier les dommages sous plusieurs angles.

- Conserver les factures des biens endommagés.

- Noter la date et l’heure de l’événement.

Déclaration auprès de l’assureur

- Envoyer la déclaration de sinistre sous cinq jours ouvrés après la tempête.

- Joindre les preuves collectées (photos, factures, témoignages).

- Remplir le formulaire de déclaration fourni par l’assureur.

En cas de catastrophe naturelle, un arrêté préfectoral permet d’étendre le délai de déclaration à 10 jours.

Quels documents fournir pour être indemnisé ?

Un dossier complet accélère le traitement du sinistre et l’indemnisation.

| Document | Rôle |

|---|---|

| Photos des dégâts | Justifient l’étendue des dommages |

| Factures des biens endommagés | Prouvent leur valeur initiale |

| Rapport d’expert (si demandé) | Évalue le montant des réparations |

| Devis de réparation | Estime les coûts à prévoir |

| Déclaration de sinistre | Formulaire officiel fourni par l’assureur |

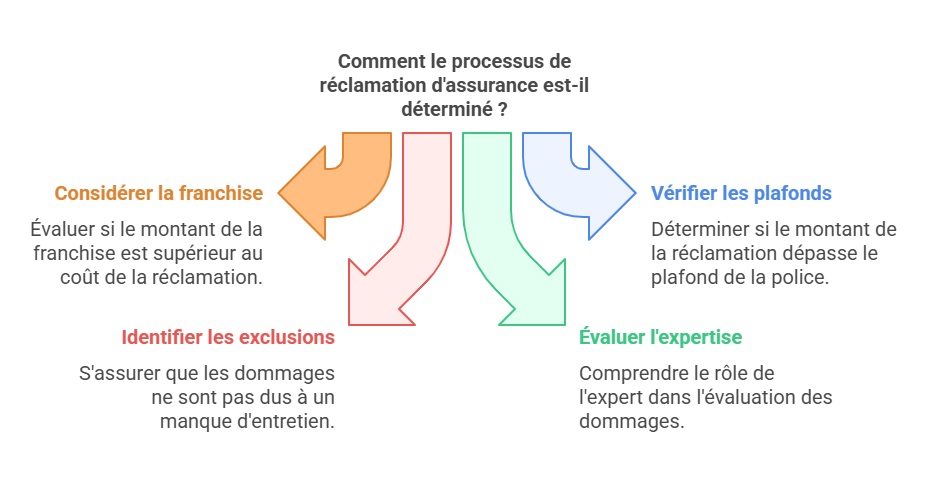

Conditions et exclusions de l’indemnisation

L’indemnisation dépend des clauses du contrat d’assurance.

- Franchise : Montant restant à la charge de l’assuré.

- Plafonds de garantie : Certaines assurances fixent des montants maximums d’indemnisation.

- Exclusions : Les dommages causés par un manque d’entretien (ex. toiture vétuste) peuvent être refusés.

L’assureur mandate généralement un expert pour évaluer les dégâts et proposer un montant d’indemnisation adapté.

Témoignage

« L’expertise a permis d’évaluer précisément les réparations nécessaires après la tempête. Mon assureur a couvert l’intégralité des frais, hormis la franchise prévue dans mon contrat. » – Marc, Bordeaux

Comment faciliter l’indemnisation après une tempête ?

Pour éviter les litiges et accélérer le remboursement :

- Conserver les objets endommagés jusqu’au passage de l’expert.

- Demander plusieurs devis pour comparer les coûts des réparations.

- Relire l’offre d’indemnisation avant d’accepter.

Si l’indemnisation semble insuffisante, un recours est possible avec l’appui d’un expert indépendant ou en saisissant le médiateur des assurances.

FAQ

L’assurance habitation couvre-t-elle les dépendances en cas de tempête ?

Oui, mais uniquement si elles sont déclarées dans le contrat. Il est conseillé de vérifier les garanties souscrites.

Que faire si mon assureur refuse l’indemnisation ?

Un recours est possible via une contre-expertise ou en saisissant le médiateur des assurances.

Les dégâts sur mon véhicule sont-ils pris en charge ?

Seule une assurance auto couvrant les événements climatiques permet une indemnisation. L’assurance habitation ne couvre pas les véhicules motorisés.