Tempête et assurance habitation : qui prend en charge les dégâts ?

Les tempêtes peuvent causer des dommages importants aux logements, mettant en jeu la couverture offerte par l’assurance habitation. Face à ces événements climatiques, une question revient souvent : qui est responsable des réparations, le locataire ou le propriétaire ?

Quelles garanties d’assurance habitation couvrent les tempêtes ?

Garantie tempête et catastrophes naturelles : quelle différence ?

L’assurance habitation inclut généralement plusieurs garanties, dont la garantie tempête, couvrant les dommages causés par le vent, la pluie, la grêle ou la neige. Cette garantie s’applique dès lors que l’événement est reconnu comme une tempête par Météo-France ou si d’autres habitations de la même zone ont subi des dégâts similaires.

En revanche, la garantie catastrophes naturelles intervient uniquement lorsqu’un arrêté ministériel reconnaît officiellement un événement comme tel. Elle couvre des phénomènes plus rares comme les inondations exceptionnelles ou les coulées de boue.

Exemple réel : En 2023, après une tempête violente dans le Sud-Ouest, plusieurs sinistrés ont dû attendre la reconnaissance officielle de catastrophe naturelle pour prétendre à une indemnisation plus large.

Quels types de dommages sont couverts ?

La garantie tempête prend en charge :

- La destruction ou l’endommagement des toitures et façades.

- Les infiltrations d’eau dues à une détérioration du bâtiment.

- Les bris de fenêtres et volets causés par des projectiles.

- Les dégâts sur les dépendances et équipements extérieurs sous certaines conditions.

Cependant, certains éléments restent exclus :

- Les objets et équipements extérieurs non protégés (mobilier de jardin, parasols).

- Les abris légers non fixés au sol.

- Les dommages imputables à un manque d’entretien du logement.

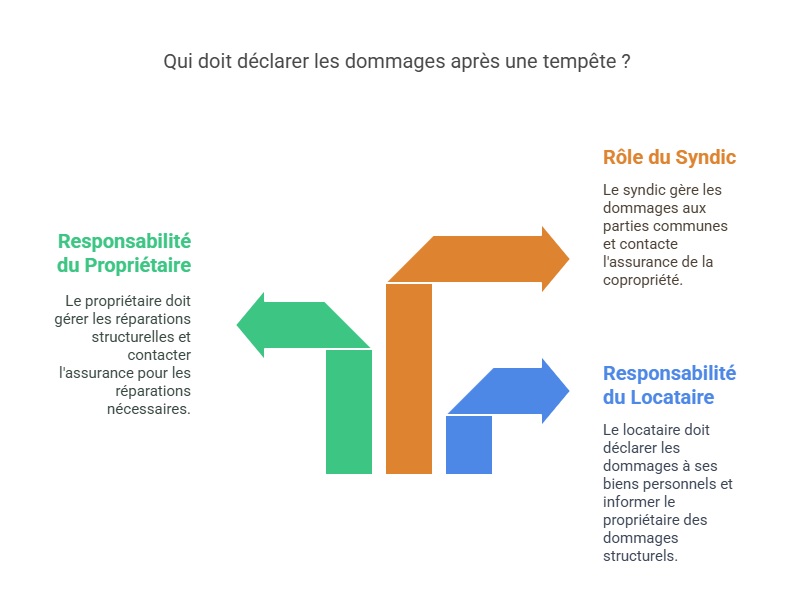

Qui doit déclarer les dommages : locataire ou propriétaire ?

Les obligations du locataire en cas de tempête

Le locataire est responsable de l’entretien courant du logement. Si une tempête cause des dégâts sur ses biens personnels (meubles, électroménager, vêtements), il doit faire une déclaration auprès de son assureur habitation.

Si la structure du logement est touchée (toiture, murs, fenêtres), il doit immédiatement prévenir son propriétaire afin que ce dernier engage les démarches nécessaires.

Le rôle du propriétaire dans la prise en charge des réparations

Le propriétaire est responsable des gros travaux et de la remise en état du logement après une tempête. Il doit signaler les dommages à son assurance habitation afin d’obtenir une indemnisation pour les réparations nécessaires.

Dans le cadre d’une copropriété, le syndic est en charge de déclarer les sinistres affectant les parties communes (toiture collective, façades, ascenseurs).

Témoignage : « Après la tempête de novembre, ma toiture a été endommagée. Mon propriétaire a immédiatement contacté son assurance, tandis que j’ai fait une déclaration pour mes meubles abîmés par les infiltrations d’eau. » – Élodie, locataire à Bordeaux.

Comment déclarer un sinistre après une tempête ?

Pour obtenir une indemnisation rapide, suivez ces étapes :

- Prenez des photos et vidéos des dégâts avant toute réparation.

- Déclarez le sinistre à votre assurance dans un délai de cinq jours ouvrés.

- Rédigez un descriptif détaillé des dommages avec une estimation des pertes.

- Fournissez des justificatifs (factures d’achat, devis de réparation).

- Attendez l’expertise, si nécessaire, avant d’engager des travaux définitifs.

En général, l’indemnisation intervient sous 30 jours après validation du dossier.

Un trampoline emporté par le vent : qui est responsable ?

Si un trampoline s’envole et cause des dégâts à un voisin, la prise en charge dépend de plusieurs facteurs :

- Si l’objet était fixé au sol, il peut être couvert par l’assurance habitation.

- Si le trampoline a causé des dommages chez un tiers, la responsabilité civile du propriétaire entre en jeu.

- En revanche, si l’objet n’était pas suffisamment sécurisé, l’assurance peut refuser l’indemnisation.

À retenir : Fixer correctement un trampoline ou tout autre équipement extérieur permet d’éviter des problèmes d’indemnisation en cas de tempête.

Pourquoi choisir une assurance habitation en ligne immédiate ?

Avec l’augmentation des événements climatiques extrêmes, souscrire une assurance habitation en ligne immédiate permet de bénéficier d’une couverture rapide et adaptée. Grâce aux avancées numériques, il est désormais possible de comparer les offres et de souscrire un contrat en seulement quelques minutes, sans passer par des processus administratifs lourds.

FAQ

Que faire si mon propriétaire refuse d’effectuer les réparations après une tempête ?

Si le propriétaire ne prend pas en charge les réparations, le locataire peut lui envoyer une mise en demeure. En cas de refus persistant, il est possible de saisir la commission départementale de conciliation ou d’engager une procédure judiciaire.

Mon assurance habitation peut-elle refuser de m’indemniser après une tempête ?

Oui, si l’assureur prouve un défaut d’entretien du logement ou si les dommages concernent des éléments exclus du contrat (ex : équipements extérieurs non protégés).

Une tempête a endommagé ma voiture garée devant chez moi, suis-je couvert ?

Les dommages sur un véhicule ne sont pas pris en charge par l’assurance habitation, mais par l’assurance auto, à condition d’avoir souscrit une garantie bris de glace ou catastrophes naturelles.