Assurance auto pour personne en difficulté : solutions et conseils

L’assurance auto est une obligation légale, mais certaines personnes rencontrent des difficultés à souscrire un contrat adapté en raison de leur situation financière ou de leur historique de conduite. Les assureurs prennent en compte plusieurs critères pouvant compliquer l’accès à une couverture :

- Chômage ou revenus précaires, entraînant un risque de non-paiement des cotisations.

- Surendettement ou fichage Banque de France, limitant l’accès aux offres classiques.

- Antécédents de sinistres ou malus élevé, rendant les primes plus coûteuses.

- Résiliation pour impayé, une situation qui peut entraîner des refus d’assurance.

Malgré ces obstacles, des solutions existent pour trouver une assurance auto abordable et adaptée à chaque situation.

Quelles alternatives pour assurer son véhicule avec des difficultés financières ?

Assurance auto au tiers : une option économique

L’assurance au tiers reste la solution la plus accessible pour les personnes en difficulté. Elle couvre uniquement les dommages causés à un tiers, permettant de respecter la loi tout en réduisant les coûts.

Assureurs spécialisés pour conducteurs à risques

Certains assureurs proposent des contrats spécifiques pour les profils jugés à risque. Ces offres sont adaptées aux personnes ayant été résiliées, aux jeunes conducteurs ou aux conducteurs malussés.

Facilités de paiement et mensualisation

Pour éviter une charge financière trop lourde, plusieurs compagnies permettent :

- Un paiement en plusieurs fois sans frais supplémentaires.

- Une modulation des garanties pour ajuster le montant de la prime.

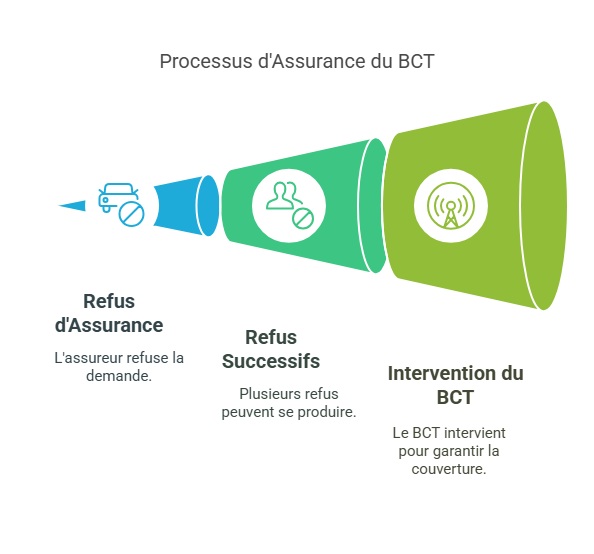

Bureau Central de Tarification : une solution en cas de refus

En cas de refus successifs, le Bureau Central de Tarification (BCT) peut imposer à un assureur de proposer une couverture au tiers. Cette démarche garantit un accès à l’assurance, même pour les profils les plus complexes.

Assurance auto après résiliation pour non-paiement

Lorsqu’un contrat est résilié pour impayé, il devient plus difficile de retrouver une couverture. Les assureurs perçoivent ce type de résiliation comme un facteur de risque élevé. Toutefois, des solutions existent. Certains assureurs spécialisés acceptent ces profils et proposent des offres adaptées, bien que plus coûteuses. Il est conseillé de comparer les prix et d’opter pour une assurance auto résilié pour impayé afin de bénéficier d’une couverture tout en maîtrisant son budget.

Jean, 42 ans, résilié pour impayé

« Après une période difficile, mon contrat a été résilié. Grâce à Assurance en Direct, j’ai pu retrouver une couverture adaptée et étaler mes paiements. »

Comment réduire le coût de son assurance auto ?

Comparer nos offres en ligne

Les tarifs varient considérablement selon les compagnies. Utiliser notre comparateur d’assurance permet d’identifier la meilleure offre en fonction de son profil.

Choisir un véhicule moins coûteux à assurer

Les voitures puissantes ou haut de gamme entraînent des primes élevées. Opter pour une petite cylindrée ou un modèle économique peut réduire le coût de l’assurance.

Améliorer son bonus et éviter les sinistres

Une conduite prudente permet d’accumuler du bonus-malus, réduisant progressivement la prime d’assurance.

Opter pour une assurance temporaire

Si l’utilisation du véhicule est ponctuelle, une assurance temporaire peut être une alternative économique.

Assurance auto et chômage : quelles solutions pour les demandeurs d’emploi ?

Les personnes sans emploi peuvent bénéficier d’aides spécifiques pour alléger le coût de leur assurance auto :

- Certaines mutuelles et associations proposent des contrats adaptés aux chômeurs.

- Des aides locales ou régionales existent pour financer une partie de l’assurance.

- Les garages solidaires permettent d’entretenir son véhicule à moindre coût.

Sophie, 27 ans, malussée après plusieurs sinistres

« Mon malus a fait exploser ma prime. J’ai trouvé une assurance qui accepte les conducteurs malussés et propose une réduction progressive après un an sans sinistre. »

Tableau comparatif des solutions d’assurance pour profils à risque

| Solution | Avantages | Inconvénients |

|---|---|---|

| Assurance au tiers | Prix réduit | Protection limitée |

| Assureurs spécialisés | Acceptation des profils à risque | Tarifs souvent plus élevés |

| Bureau Central de Tarification | Garantie d’obtenir une assurance | Procédure longue |

| Paiement mensualisé | Évite un gros paiement initial | Coût total potentiellement plus élevé |

| Assurance temporaire | Flexible et économique si usage limité | Pas adaptée à un usage régulier |

FAQ

Peut-on être obligé de souscrire une assurance malgré un refus ?

Oui, en cas de refus répétés, le Bureau Central de Tarification peut contraindre un assureur à proposer une couverture au tiers.

Comment assurer une voiture avec un petit budget ?

Il est conseillé de choisir une assurance au tiers, de comparer les offres et d’opter pour un paiement mensualisé si possible.

Existe-t-il des aides pour payer son assurance auto ?

Certaines associations et collectivités locales proposent des aides pour les personnes en difficulté financière.