Véhicule terrestre à moteur : Définition, obligations et implications légales

Le véhicule terrestre à moteur (VTM) est une notion clé en droit français, notamment en matière d’assurance et d’indemnisation en cas d’accident. Selon l’article L211-1 du Code des assurances, un VTM désigne tout véhicule destiné à circuler sur le sol, propulsé par un moteur, et qui ne circule pas sur une voie ferrée. Cette définition englobe une large gamme de moyens de transport motorisés et entraîne des obligations précises pour leurs propriétaires et conducteurs.

Quels sont les types de véhicules concernés ?

La catégorie des VTM inclut plusieurs types de véhicules, qu’ils soient utilisés sur route ou hors route :

- Automobiles : voitures particulières, véhicules utilitaires, camionnettes.

- Deux-roues motorisés : scooters, motos, cyclomoteurs.

- Quads et engins tout-terrain : quads homologués et non homologués.

- Engins spécialisés : véhicules agricoles et engins de chantier s’ils circulent sur la voie publique.

Ces véhicules sont soumis à une réglementation stricte en termes d’assurance et de responsabilité, notamment pour prévenir les risques d’accidents et garantir l’indemnisation des victimes.

L’obligation d’assurance pour les véhicules motorisés

En France, l’article L211-1 du Code des assurances impose une assurance responsabilité civile obligatoire pour tout véhicule terrestre à moteur. Cette obligation vise à couvrir les dommages corporels et matériels causés à des tiers en cas d’accident.

Pourquoi cette obligation est-elle essentielle ?

- Protection des victimes : garantie d’une indemnisation rapide en cas d’accident.

- Responsabilité juridique : couverture des dommages causés aux autres usagers.

- Cadre légal strict : éviter qu’une victime ne soit privée d’indemnisation à cause de l’insolvabilité du responsable.

Le défaut d’assurance entraîne des sanctions lourdes : amende pouvant atteindre 3 750 €, suspension du permis de conduire et immobilisation du véhicule.

Indemnisation des victimes d’accidents et rôle de la loi Badinter

La loi Badinter du 5 juillet 1985 a profondément transformé l’indemnisation des victimes d’accidents impliquant un véhicule terrestre à moteur. Son objectif principal est d’accélérer et de simplifier la prise en charge des dommages.

Qui peut être indemnisé ?

- Piétons, cyclistes et passagers : protégés par un régime favorable sauf en cas de faute inexcusable.

- Conducteurs : indemnisés selon leur part de responsabilité dans l’accident.

Cette loi vise à garantir une indemnisation rapide des victimes, même lorsque le conducteur responsable n’est pas assuré. Dans ce cas, le Fonds de Garantie des Assurances Obligatoires (FGAO) intervient pour couvrir les frais.

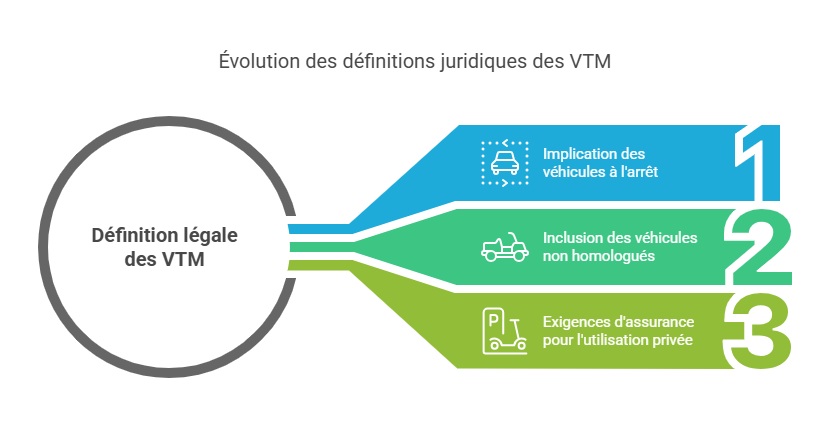

La jurisprudence et l’évolution de la notion de VTM

La définition d’un véhicule terrestre à moteur a été précisée par la jurisprudence à travers plusieurs décisions :

- Un véhicule à l’arrêt peut être impliqué dans un accident si son moteur est en marche ou s’il crée un danger pour la circulation.

- Les véhicules non homologués, comme certains quads et trottinettes électriques puissantes, peuvent être considérés comme des VTM selon leur usage et leur motorisation.

- Un engin utilisé exclusivement sur un terrain privé peut nécessiter une assurance s’il représente un danger potentiel.

Ces évolutions montrent comment la loi s’adapte aux nouvelles mobilités et aux risques émergents liés aux véhicules motorisés.

Que faire en cas de résiliation de son assurance auto ?

Lorsqu’un contrat d’assurance est résilié pour impayé, le conducteur se retrouve dans une situation délicate, car rouler sans assurance constitue une infraction grave. Il est possible de souscrire une assurance auto résilié pour non paiement auprès de compagnies spécialisées, comme Assurance en Direct, qui proposent des solutions adaptées aux conducteurs en situation de résiliation. Ces offres permettent de retrouver une couverture rapidement et d’éviter de lourdes sanctions.

FAQ

Une trottinette électrique est-elle un véhicule terrestre à moteur ?

Tout dépend de ses caractéristiques. Si elle dépasse 25 km/h ou 250W de puissance, elle peut être classée comme un VTM et nécessiter une assurance spécifique.

Doit-on assurer un quad utilisé uniquement sur un terrain privé ?

Oui, même un quad non homologué doit être assuré s’il peut causer des dommages à des tiers.

Que faire en cas d’accident avec un véhicule non assuré ?

Le Fonds de Garantie des Assurances Obligatoires (FGAO) peut indemniser les victimes, mais le responsable devra rembourser les sommes avancées.