Déchéance de garantie en assurance : comprendre les sanctions

La déchéance de garantie est une sanction contractuelle appliquée par un assureur lorsque l’assuré ne respecte pas certaines obligations. Contrairement à la résiliation, qui met fin au contrat, la déchéance prive l’assuré d’indemnisation pour un sinistre spécifique. Cette mesure peut avoir des conséquences financières importantes et rendre la prise en charge des dommages impossible.

Dans quels cas l’assureur peut-il appliquer une déchéance de garantie ?

L’assureur peut invoquer une déchéance de garantie dans plusieurs situations, généralement définies dans les conditions générales du contrat d’assurance.

Omission ou fausse déclaration à la souscription

Toute information erronée ou incomplète sur l’état du risque assuré peut entraîner la suppression des garanties en cas de sinistre. Un assuré déclarant un usage privé de son véhicule alors qu’il l’utilise à des fins professionnelles risque une exclusion d’indemnisation.

Non-paiement des cotisations

Un retard de paiement peut entraîner la suspension des garanties puis une déchéance, empêchant toute couverture pour un sinistre survenu après la mise en demeure.

Modification du risque non déclarée

Tout changement susceptible d’accroître le risque doit être signalé à l’assureur. Par exemple, si un véhicule est modifié pour augmenter sa puissance sans en informer l’assureur, un sinistre pourrait ne pas être couvert.

Non-respect des obligations après un sinistre

L’assuré doit déclarer un sinistre dans les délais impartis et coopérer à l’enquête. Une déclaration tardive ou incomplète peut justifier une déchéance de garantie.

Conduite sous l’influence de l’alcool ou de stupéfiants

Dans le cadre d’une assurance automobile, un sinistre survenu sous l’effet de l’alcool ou de drogues est systématiquement exclu des garanties.

Absence de permis valide

Si un conducteur impliqué dans un accident ne possède pas un permis en règle, l’assureur peut refuser toute indemnisation.

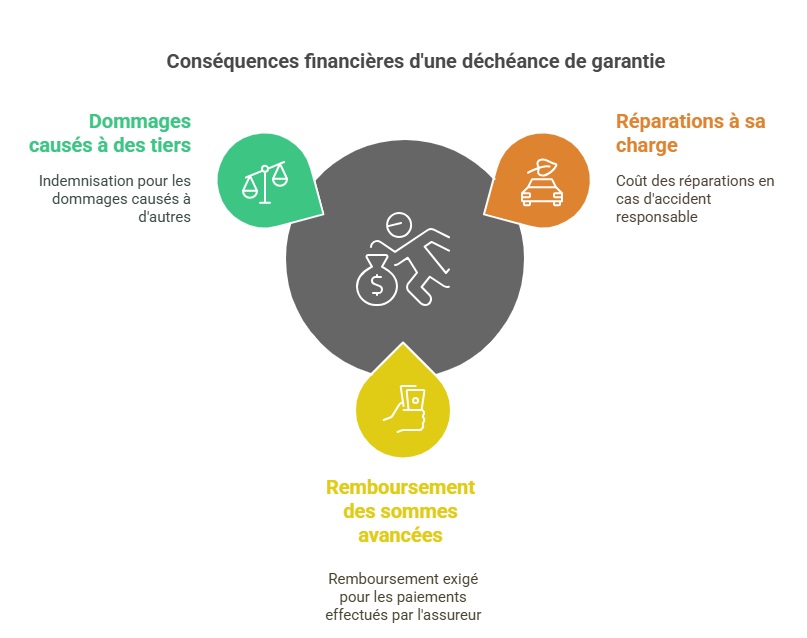

Quelles sont les conséquences financières pour l’assuré ?

Une déchéance de garantie laisse l’assuré seul face aux conséquences financières d’un sinistre.

- Réparations à sa charge : en cas d’accident responsable, aucun remboursement ne sera effectué.

- Remboursement des sommes avancées par l’assureur : si l’assureur découvre après paiement une cause de déchéance, il peut exiger un remboursement.

- Dommages causés à des tiers : si la responsabilité civile est concernée, l’assuré devra indemniser lui-même les victimes, ce qui peut représenter des sommes considérables.

« J’ai eu un accident alors que j’avais oublié de signaler à mon assureur que j’utilisais mon véhicule pour des trajets professionnels. Résultat : mon assureur a refusé de couvrir les dommages et j’ai dû payer plus de 10 000 € de réparations.” – Marc, 34 ans, artisan

Comment contester une déchéance de garantie ?

Si un assureur applique une déchéance de garantie et que l’assuré considère cette décision injustifiée, plusieurs recours existent :

- Examiner les conditions générales du contrat : vérifier si la déchéance est justifiée au regard des clauses contractuelles.

- Contacter le service réclamation de l’assureur : une demande écrite peut permettre d’obtenir un réexamen du dossier.

- Faire appel au médiateur de l’assurance : en cas de litige persistant, saisir le médiateur peut faciliter un règlement amiable.

- Engager une procédure judiciaire : si aucun accord n’est trouvé, une action en justice peut être envisagée.

Comment éviter la déchéance de garantie ?

Adopter de bonnes pratiques permet d’éviter cette sanction et de garantir la pérennité de sa couverture d’assurance.

- Fournir des informations exactes à la souscription et lors de toute modification du risque.

- Payer ses cotisations dans les délais pour éviter toute suspension de garantie.

- Déclarer les sinistres rapidement et respecter les obligations contractuelles.

- Conduire de manière responsable en évitant toute infraction pouvant entraîner une exclusion de garantie.

Différence entre déchéance de garantie et exclusion de garantie

| Critères | Déchéance de garantie | Exclusion de garantie |

|---|---|---|

| Définition | Sanction appliquée après un sinistre si l’assuré ne respecte pas ses obligations | Situation prévue dès la souscription excluant certains risques |

| Moment d’application | Après un sinistre | Définie dès la signature du contrat |

| Recours possible | Oui, si l’assuré estime la décision injustifiée | Non, sauf en cas de clause abusive |

FAQ

Que faire si mon assureur refuse d’indemniser un sinistre pour cause de déchéance de garantie ?

Il est conseillé de vérifier les clauses du contrat, de contacter l’assureur et, si nécessaire, de saisir le médiateur de l’assurance.

Une déchéance de garantie entraîne-t-elle la résiliation du contrat ?

Non, la déchéance concerne un sinistre spécifique. Cependant, si elle se répète, l’assureur peut décider de résilier le contrat.

Comment savoir si mon contrat comporte des clauses de déchéance de garantie ?

Les conditions générales du contrat précisent les situations pouvant entraîner une déchéance. Il est recommandé de les lire attentivement avant la souscription.