Responsabilité locative : tout ce que les locataires doivent savoir

Lorsqu’un locataire signe un bail, il devient responsable des éventuels dommages causés au logement pendant la durée de la location. C’est ce qu’on appelle la responsabilité locative, une couverture essentielle qui protège le propriétaire en cas de sinistre.

Quiz sur la responsabilité locative

Découvrez si vous maîtrisez l’assurance responsabilité locative

Qu’est-ce que la responsabilité locative et pourquoi est-elle obligatoire ?

La loi impose aux locataires de souscrire une assurance habitation incluant la responsabilité civile locative. Cette garantie prend en charge les dégâts pouvant survenir à cause d’un incendie, d’un dégât des eaux ou d’une explosion.

Sans cette protection, un locataire serait tenu de payer lui-même les réparations, ce qui peut représenter des sommes considérables.

Un cadre légal strict pour protéger les propriétaires et locataires

L’article 7 de la loi du 6 juillet 1989 oblige tout locataire à justifier d’une assurance responsabilité locative. À défaut, le propriétaire peut :

- Exiger une attestation d’assurance avant la remise des clés.

- Souscrire une assurance pour le compte du locataire et répercuter son coût sur le loyer.

- Engager des démarches pour résilier le bail en cas de non-respect de cette obligation.

Selon une étude de la Fédération Française de l’Assurance, plus de 90 % des locataires sont couverts, mais certains oublis peuvent avoir de lourdes conséquences en cas de sinistre.

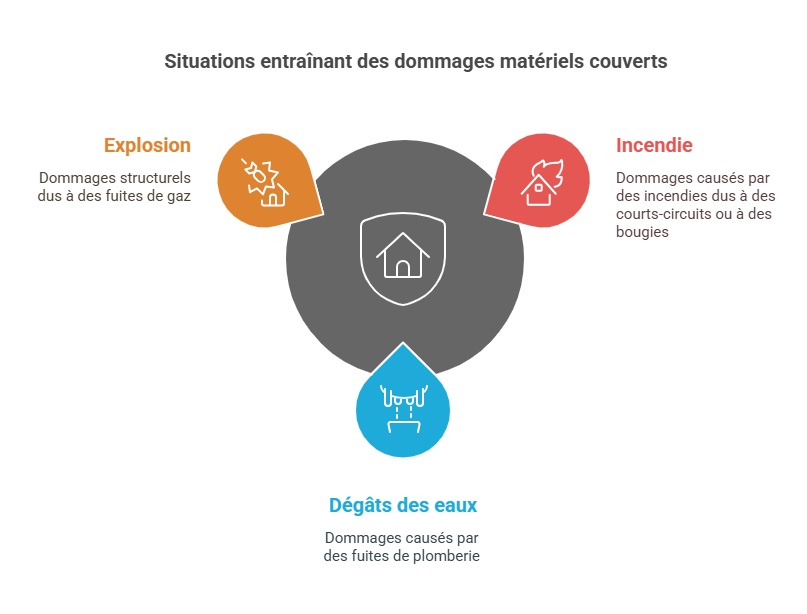

Quels sinistres sont couverts par la responsabilité locative ?

L’assurance responsabilité locative prend en charge les dommages matériels causés au logement dans trois situations principales :

- Incendie : Un court-circuit ou une bougie laissée allumée peut provoquer un départ de feu.

- Dégâts des eaux : Une canalisation qui fuit peut endommager les murs et le mobilier du propriétaire.

- Explosion : Une fuite de gaz peut entraîner des dégâts importants à la structure du logement.

Cependant, cette couverture possède des limites qu’il est important de connaître.

Les exclusions de garantie à ne pas négliger

Si la responsabilité locative protège le logement, elle ne couvre pas tout. Voici les principales exclusions :

- Les biens personnels du locataire (meubles, vêtements, équipements électroniques). Une option multirisque habitation est nécessaire pour être indemnisé.

- Les dommages causés aux voisins en cas de propagation du sinistre. Une garantie recours des voisins et des tiers est fortement recommandée.

- Les actes intentionnels : Un dégât provoqué volontairement ne sera jamais pris en charge par l’assurance.

Il est donc conseillé d’opter pour une assurance habitation complète, qui inclut des garanties adaptées à chaque situation.

Comment bien choisir son assurance responsabilité locative ?

Tous les contrats d’assurance habitation incluent la responsabilité locative, mais les niveaux de couverture varient. Avant de souscrire, il est essentiel de vérifier :

- Les plafonds d’indemnisation, qui doivent être suffisants pour couvrir les réparations.

- La franchise, c’est-à-dire la somme restant à la charge du locataire en cas de sinistre.

- Les garanties complémentaires, comme la protection des biens personnels ou l’assistance en cas de relogement.

Certaines compagnies proposent des formules spécifiques, notamment pour les jeunes conducteurs qui souhaitent assurer un véhicule pour 1 ou 2 jours ou pour ceux recherchant une assurance auto sans acompte.

Sarah et Julien, locataires d’un appartement à Toulouse, ont vécu une fuite d’eau majeure dans leur logement. Grâce à leur assurance, les réparations ont été intégralement prises en charge. « Nous pensions que seule la structure du logement était couverte, mais notre garantie multirisque habitation a aussi indemnisé nos meubles endommagés », expliquent-ils.

FAQ

Un locataire peut-il être expulsé s’il ne souscrit pas d’assurance habitation ?

Oui, un propriétaire peut engager une procédure de résiliation du bail si le locataire ne respecte pas son obligation d’assurance. Une alternative consiste à souscrire une assurance pour son compte et lui facturer le coût.

L’assurance responsabilité locative couvre-t-elle une colocation ?

Oui, mais tous les colocataires doivent être mentionnés sur le contrat d’assurance habitation. Sinon, ceux qui ne sont pas déclarés ne seront pas couverts.

Que faire en cas de sinistre si l’on n’a pas souscrit d’assurance ?

Le locataire devra payer lui-même les réparations. Cela peut représenter plusieurs milliers d’euros, notamment pour un incendie ou un dégât des eaux majeur.