Immobilisation véhicule assurance : tout comprendre pour agir vite

L’immobilisation d’un véhicule a des conséquences directes sur votre contrat d’assurance. Qu’elle soit administrative, judiciaire ou volontaire, cette situation mérite une attention particulière pour éviter des lacunes de couverture ou des litiges. Découvrez les démarches, les garanties possibles, les options de suspension ou d’adaptation de contrat.

Définition : qu’entend-on par immobilisation d’un véhicule ?

L’immobilisation d’un véhicule correspond à une interdiction de circuler, décidée par les autorités ou volontaire, dans les cas suivants :

- Défaut d’assurance valide ou de contrôle technique

- Infraction grave au Code de la route (excès de vitesse, alcoolémie, etc.)

- Décision judiciaire ou administrative

- Immobilisation pour une longue durée (panne, stockage, projet de vente)

Dans tous les cas, cela impacte directement les garanties d’assurance auto.

L’assurance est-elle toujours valable en cas de véhicule à l’arrêt ?

La protection reste possible mais dépend du type de contrat souscrit. Un véhicule immobilisé peut être assuré contre les risques hors circulation comme :

- Vol

- Incendie

- Vandalisme

- Dommages causés par des événements naturels

Dans ce contexte, l’assureur propose souvent une formule stationnement ou une garantie hors circulation, plus abordable que l’assurance complète.

Options d’assurance pour véhicule immobilisé

Voici un comparatif simplifié des formules disponibles :

| Formule | Principales garanties incluses |

|---|---|

| Assurance complète | Circulation, vol, incendie, bris de glace, catastrophes naturelles |

| Formule stationnement | Vol, incendie, événements naturels, véhicule non roulant |

| Suspension du contrat | Aucune garantie (option rarement proposée) |

Important : même un véhicule qui ne roule pas peut être impliqué dans un sinistre (ex. incendie dans un garage). Il est donc fortement déconseillé de le laisser sans assurance, sauf s’il est stocké dans un lieu privé clos.

Immobilisation pour défaut ou décision administrative

Dans le cas d’un défaut d’assurance ou de contrôle technique, les forces de l’ordre peuvent immobiliser le véhicule immédiatement.

Vous devez alors :

- Contacter rapidement votre assureur

- Fournir les documents justificatifs

- Adapter ou réévaluer votre contrat selon la durée d’immobilisation

L’assureur peut décider de résilier le contrat si l’aggravation du risque n’a pas été déclarée.

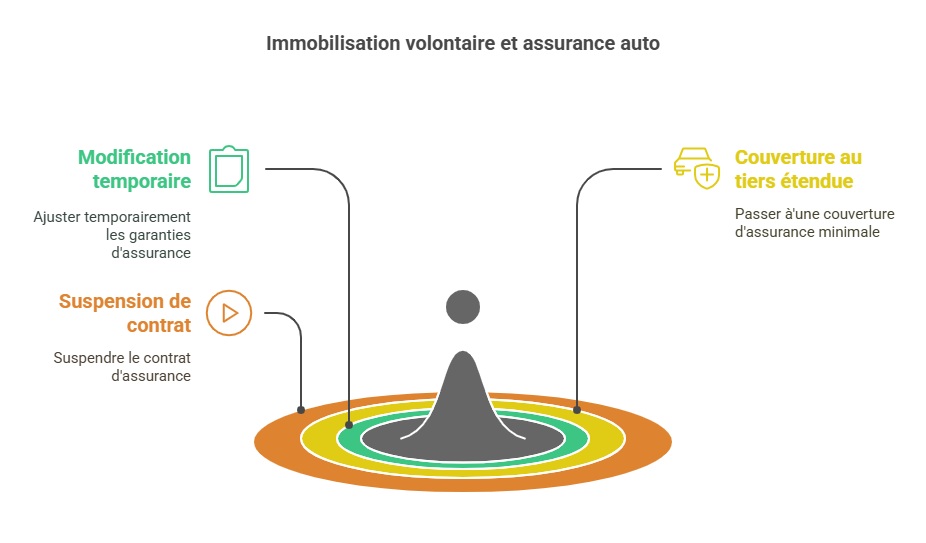

Immobilisation volontaire : que faire avec votre contrat ?

Si vous décidez de ne plus utiliser votre véhicule pendant plusieurs mois (voyage, réparation longue, projet de vente), vous avez plusieurs solutions :

- Demander une modification temporaire des garanties

- Passer à une formule au tiers étendue couvrant uniquement les risques à l’arrêt

- Envisager une suspension de contrat, si votre assureur le permet

Dans tous les cas, prévenez votre assureur par écrit, avec justificatifs à l’appui.

Assurance auto : pourquoi il ne faut pas se désengager totalement

Même à l’arrêt, votre voiture reste exposée à certains risques. Une assurance auto immédiate peut vous permettre de réactiver rapidement votre couverture si vous reprenez la route. Cela évite les délais et les démarches administratives lourdes. C’est aussi un gage de tranquillité si votre situation évolue plus vite que prévu.

“Mon véhicule était immobilisé après une panne moteur. J’ai opté pour une formule stationnement. Deux mois plus tard, mon garage a été cambriolé. Grâce à cette option, j’ai été indemnisé rapidement. Sans cette couverture, j’aurais tout perdu.”

— Julien, 34 ans, Toulouse

Risques si vous ne déclarez pas l’immobilisation

Ignorer une immobilisation peut entraîner :

- Refus d’indemnisation en cas de sinistre

- Résiliation du contrat pour fausse déclaration

- Responsabilité personnelle engagée en cas de dommage causé à autrui

Bonnes pratiques à suivre

- Prévenez toujours votre assureur en cas d’immobilisation

- Réduisez vos garanties, mais ne supprimez jamais toute assurance

- Vérifiez régulièrement si le véhicule reste immobilisé ou doit être remis en circulation

- Conservez tous les justificatifs liés à l’immobilisation

FAQ

Est-ce obligatoire d’assurer un véhicule immobilisé ?

Oui, sauf s’il est stocké dans un lieu privé clos et sécurisé. La responsabilité civile reste obligatoire dans la grande majorité des cas.

Peut-on suspendre son contrat d’assurance pendant l’immobilisation ?

Certaines compagnies le permettent. Mais la solution la plus simple reste de basculer sur une formule stationnement.

Que faire si le véhicule est immobilisé par les forces de l’ordre ?

Vous devez informer votre assureur immédiatement, transmettre les documents officiels et éviter de rouler avant régularisation.