Frais de relogement après un sinistre : quelles prises en charge ?

Lorsqu’un sinistre rend une habitation inhabitable, il est essentiel de trouver rapidement une solution de logement temporaire. De nombreux contrats d’assurance habitation incluent une prise en charge des frais de relogement, mais sous certaines conditions. Quels sont les droits des assurés ? Quelles garanties permettent une indemnisation ? Quelles démarches suivre pour bénéficier de cette aide ?

Quand l’assurance prend-elle en charge le relogement ?

Différents événements peuvent rendre un logement inhabitable et nécessiter un relogement temporaire. Les assurances interviennent généralement dans les cas suivants :

- Incendie : dommages rendant la structure dangereuse ou impraticable.

- Dégât des eaux : infiltrations majeures, effondrement de plafond, inondation.

- Catastrophe naturelle : tempête, inondation, tremblement de terre, sous réserve d’un arrêté préfectoral.

- Explosion ou effondrement : fuite de gaz, affaissement du sol, accident domestique.

L’assurance ne couvre ces frais que si le sinistre entre dans les garanties du contrat. Une expertise peut être requise pour confirmer l’impossibilité d’habiter les lieux.

Les garanties indispensables pour être relogé

La couverture des frais de relogement varie selon les contrats d’assurance habitation. Voici les principales garanties à vérifier :

- Garantie frais de relogement : prise en charge des frais d’hébergement temporaire.

- Garantie perte d’usage : indemnisation en cas d’impossibilité d’occuper le logement.

- Garantie catastrophe naturelle : obligatoire pour les événements reconnus par arrêté officiel.

Chaque contrat précise les plafonds d’indemnisation et la durée de couverture.

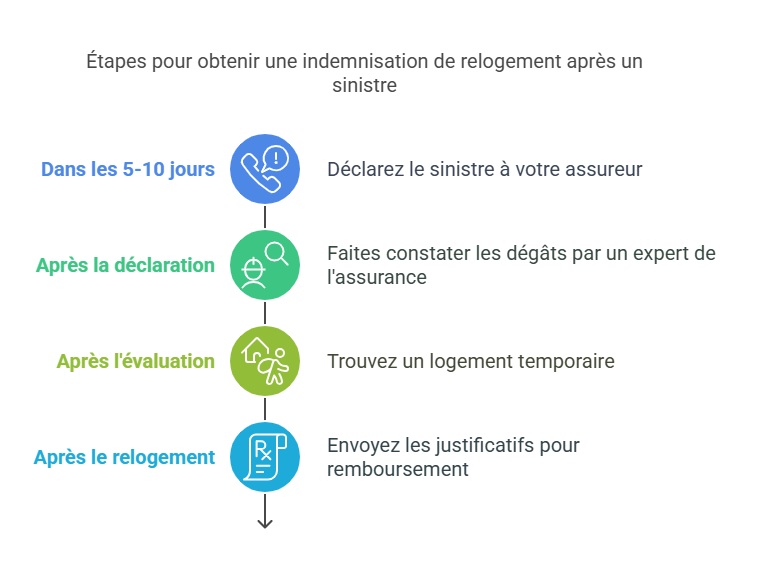

Démarches pour obtenir une indemnisation

Après un sinistre, plusieurs étapes sont nécessaires pour activer la prise en charge du relogement :

- Déclarer le sinistre rapidement auprès de son assureur (5 jours ouvrés, 10 jours pour une catastrophe naturelle).

- Faire constater les dégâts par un expert envoyé par l’assurance.

- Rechercher un logement temporaire adapté à la durée de l’indisponibilité du domicile.

- Envoyer les justificatifs (factures d’hôtel, location meublée) pour obtenir un remboursement.

Quels frais de relogement sont couverts ?

L’indemnisation varie selon les contrats et les garanties souscrites.

| Type de frais | Prise en charge possible |

|---|---|

| Nuitées à l’hôtel | Oui, selon le plafond défini |

| Location meublée | Oui, pour plusieurs semaines ou mois |

| Frais de déménagement | Parfois inclus, selon le contrat |

| Dépenses annexes (repas, transports) | Selon les garanties souscrites |

La durée de la prise en charge peut aller de quelques jours à plusieurs mois.

Que faire en cas d’assurance habitation résiliée pour non-paiement ?

Si une assurance habitation est résiliée pour non-paiement, l’assuré ne peut plus bénéficier de la couverture des frais de relogement en cas de sinistre. Dans cette situation, il est conseillé de trouver rapidement une nouvelle assurance pour éviter d’être sans protection. Certains courtiers spécialisés, comme Assurance en Direct, proposent des solutions adaptées aux assurés résiliés afin de retrouver une couverture efficace malgré leur historique.

Optimiser la prise en charge de son relogement

Pour maximiser son indemnisation et éviter les mauvaises surprises :

- Vérifier les garanties de son contrat avant qu’un sinistre ne survienne.

- Conserver toutes les factures pour faciliter le remboursement des frais engagés.

- Négocier la durée de prise en charge avec son assureur en cas de besoin prolongé.

- Comparer les offres d’assurance habitation pour bénéficier d’une meilleure couverture.

FAQ

Mon assurance peut-elle refuser la prise en charge du relogement ?

Oui, si le sinistre n’est pas couvert par le contrat ou si les démarches de déclaration ne sont pas respectées. Il est essentiel de bien relire les clauses et de contacter son assureur en cas de doute.

Combien de temps l’assurance couvre-t-elle le relogement ?

La durée varie selon les contrats : certains prévoient une prise en charge de quelques jours, d’autres plusieurs mois, souvent sous conditions de plafonds financiers.

Puis-je choisir mon logement temporaire ?

Oui, mais l’assurance peut fixer un montant maximal de remboursement. Il est recommandé de valider le choix du logement avec l’assureur avant d’engager des frais.