Cotisation d’assurance auto : comprendre, calculer et réduire son coût

Lorsqu’il s’agit de souscrire une assurance auto, la cotisation est un élément central à prendre en compte. Elle représente le montant que l’assuré doit verser pour bénéficier d’une couverture adaptée à ses besoins. Calculée en fonction de plusieurs critères, elle peut varier d’un conducteur à l’autre. Comprendre son fonctionnement permet d’optimiser son contrat et de réduire son coût sans compromettre la qualité de la protection.

Qu’est-ce que la cotisation d’assurance automobile ?

La cotisation d’assurance correspond à la somme que l’assuré paie périodiquement (mensuellement, trimestriellement ou annuellement) à son assureur en échange de la prise en charge des risques stipulés dans son contrat. Elle est définie en fonction du profil du conducteur, du véhicule assuré et des garanties sélectionnées.

Pourquoi la cotisation varie-t-elle d’un assuré à l’autre ?

Chaque contrat d’assurance repose sur une évaluation personnalisée des risques. Ainsi, deux conducteurs possédant le même véhicule peuvent payer des montants différents en raison de leur historique de conduite, de leur âge ou encore de leur lieu de résidence.

Comment est calculée la cotisation d’une assurance auto ?

Le coût d’une assurance auto est influencé par plusieurs critères que les assureurs analysent pour établir une tarification adaptée au niveau de risque.

Les critères pris en compte dans le calcul

- Le profil du conducteur : L’âge, l’ancienneté du permis, le bonus-malus et les antécédents de conduite jouent un rôle clé.

- Le type de véhicule : Un modèle puissant ou récent entraîne une cotisation plus élevée en raison du coût des réparations et du risque de vol.

- L’usage du véhicule : Un usage professionnel ou de longs trajets quotidiens augmentent le niveau de risque.

- Le lieu de résidence : Les zones urbaines, où les accidents et vols sont plus fréquents, impliquent souvent des cotisations plus élevées.

- Les garanties choisies : Une formule tous risques coûte plus cher qu’une assurance au tiers, car elle couvre davantage d’éventualités.

- Le niveau de franchise : Une franchise élevée réduit généralement la cotisation, mais augmente le reste à charge en cas de sinistre.

Exemple concret de tarification

Un conducteur expérimenté vivant en zone rurale avec un véhicule d’occasion paiera une cotisation bien inférieure à celle d’un jeune conducteur en milieu urbain avec une voiture neuve et puissante.

Pourquoi la cotisation d’assurance auto évolue-t-elle ?

Le montant de la cotisation peut fluctuer au fil des années en raison de divers facteurs.

Les éléments influençant l’évolution des tarifs

- Le système de bonus-malus : Une conduite prudente réduit la cotisation grâce au bonus, tandis qu’un sinistre responsable peut entraîner une majoration.

- L’évolution du marché : L’augmentation du coût des réparations automobiles et des indemnisations impacte les tarifs des assureurs.

- Les modifications de contrat : La souscription à de nouvelles garanties ou l’ajout d’un conducteur secondaire peut faire varier la cotisation.

- Les changements réglementaires : Certaines lois imposent des ajustements tarifaires aux assureurs.

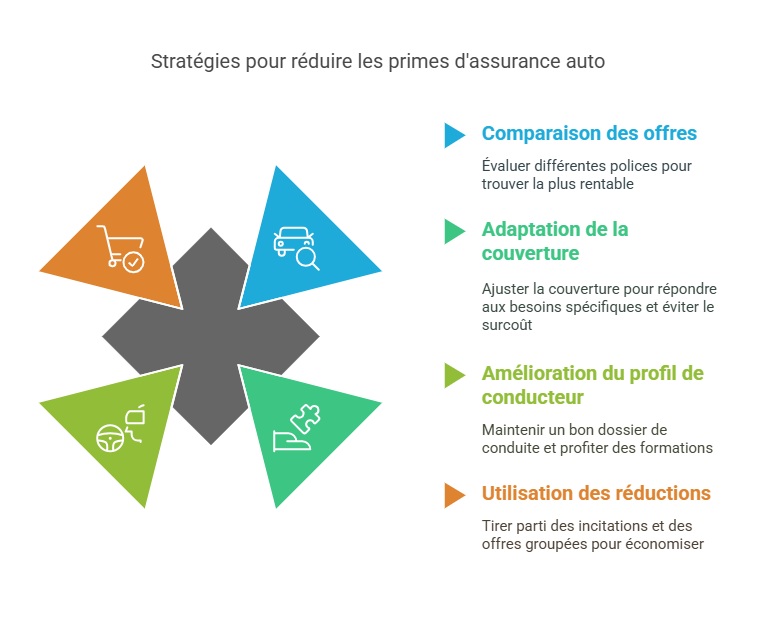

Comment réduire le montant de sa cotisation d’assurance auto ?

Comparer nos offres pour trouver la meilleure assurance

Les écarts de prix entre les compagnies d’assurance peuvent être significatifs. Utiliser notre comparateur d’assurance permet d’identifier les offres les plus adaptées en fonction de son profil.

Adapter ses garanties à ses besoins

- Opter pour une assurance au tiers si le véhicule est ancien et peu utilisé.

- Ajuster les options de couverture pour éviter de payer pour des protections inutiles.

- Augmenter la franchise, à condition de pouvoir assumer un reste à charge plus important en cas de sinistre.

Optimiser son profil de conducteur

- Maintenir un bon historique de conduite pour bénéficier d’un bonus avantageux.

- Participer à des stages de conduite pour obtenir des réductions spécifiques.

- Souscrire une assurance auto immédiate en ligne peut permettre d’accéder à des offres plus compétitives et adaptées à son profil.

Profiter des réductions et promotions

- Certains assureurs offrent des réductions pour les véhicules équipés d’un système antivol performant.

- La souscription de plusieurs contrats auprès du même assureur (auto, habitation, santé) peut donner droit à des offres groupées avantageuses.

Contrat annuel ou assurance au kilomètre : quelle option choisir ?

Le choix entre une assurance classique et une formule au kilomètre dépend de l’utilisation du véhicule.

| Critères | Assurance classique | Assurance au kilomètre |

|---|---|---|

| Type de conducteur | Usage quotidien | Trajets occasionnels |

| Calcul de la cotisation | Évaluation standard | Basé sur le kilométrage réel |

| Coût global | Peut être plus élevé | Moins cher si peu utilisé |

| Flexibilité | Moins adaptable | Ajustable en fonction des trajets |

FAQ

Pourquoi deux conducteurs assurés sur un même véhicule ne paient-ils pas la même cotisation ?

Chaque conducteur possède un historique unique. L’ancienneté du permis, le bonus-malus et les sinistres passés influencent directement le tarif appliqué.

Peut-on modifier son contrat pour réduire la cotisation ?

Oui, il est possible d’ajuster certaines garanties ou d’augmenter la franchise pour diminuer le coût. Toutefois, certaines modifications nécessitent un avenant contractuel.

Vaut-il mieux payer sa cotisation mensuellement ou annuellement ?

Le paiement annuel permet souvent d’économiser sur les frais de gestion, tandis que le paiement mensuel apporte plus de flexibilité budgétaire.