Assurance et catastrophes naturelles : comprendre, agir, prévenir

Les catastrophes naturelles, telles que les inondations, les tempêtes, ou encore les tremblements de terre, nécessitent une préparation optimale en matière d’assurance. Ces événements, souvent imprévisibles, peuvent entraîner des dommages importants à vos biens. Dans cet article, nous explorons les garanties offertes par les assurances, les démarches à suivre pour être indemnisé, ainsi que des conseils pour mieux vous préparer.

Comprendre les garanties des assurances pour catastrophes naturelles et technologiques

Qu’est-ce qu’une assurance pour les catastrophes naturelles ?

L’assurance catastrophe naturelle est une extension obligatoire incluse dans les contrats multirisques habitation et auto. Elle intervient en cas d’événements naturels exceptionnels reconnus par un arrêté publié au Journal Officiel. Cette reconnaissance officielle est indispensable pour enclencher les indemnisations.

Les biens généralement couverts :

- Les habitations, y compris les dépendances (garage, abris de jardin).

- Les véhicules assurés avec une garantie « dommages ».

- Les biens mobiliers (meubles, électroménager, équipements divers).

Cependant, il est crucial de vérifier les spécificités de votre contrat. Certains biens, comme les terrains ou plantations, ne sont pas automatiquement couverts.

Quels types de sinistres sont pris en charge par les assurances ?

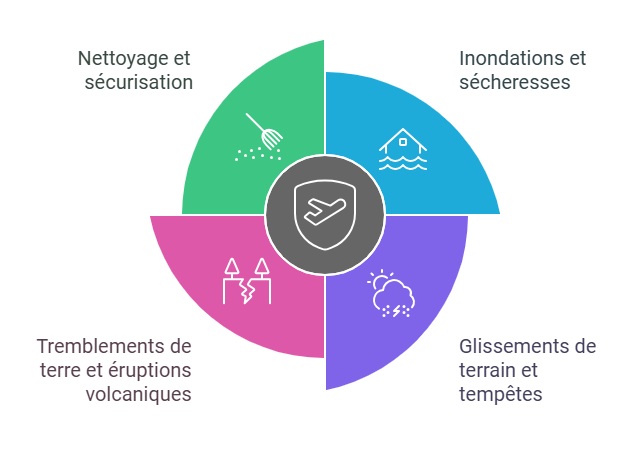

Les événements couverts incluent :

- Les inondations, coulées de boue et sécheresses.

- Les glissements de terrain, avalanches, tempêtes ou ouragans.

- Les tremblements de terre et éruptions volcaniques.

Ces garanties couvrent les dommages directs aux biens assurés, ainsi que certains frais annexes, comme le nettoyage ou la sécurisation des lieux.

Exemple concret :

Après une tempête ayant causé des inondations dans son quartier, Sophie a vu une partie de sa maison endommagée. Grâce à son contrat d’assurance multirisque habitation, elle a pu bénéficier d’une prise en charge pour les réparations et les frais de nettoyage.

Démarches et indemnisation : que faire en cas de sinistre ?

Quelles sont les étapes à suivre après une catastrophe naturelle ?

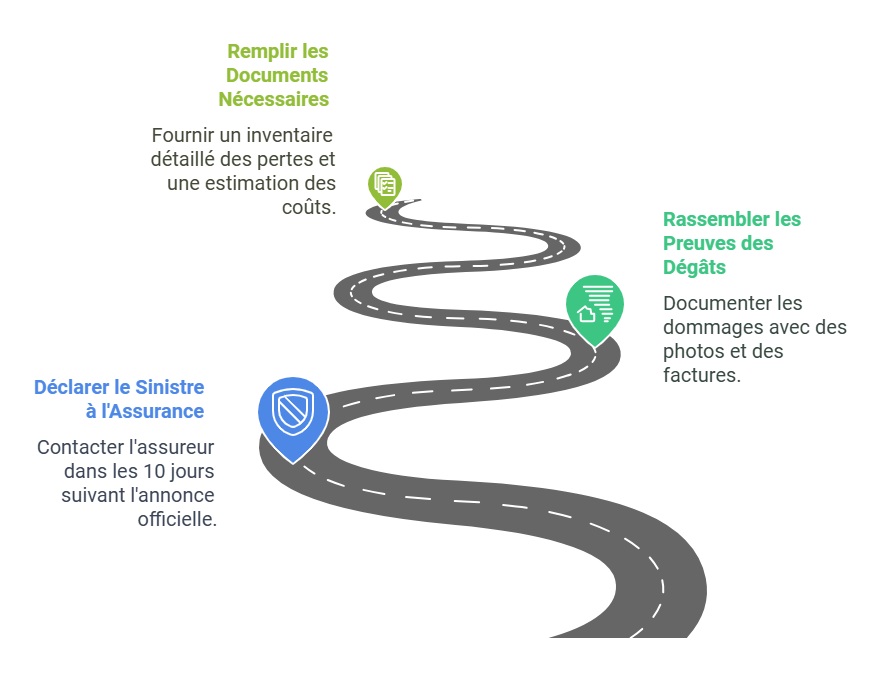

- Déclarer le sinistre à votre assureur :

- Vous disposez de 10 jours à compter de la publication officielle de l’arrêté pour effectuer votre déclaration.

- Contactez votre assureur par téléphone ou via votre espace client en ligne.

- Rassembler les preuves des dégâts :

- Prenez des photos ou vidéos des dommages.

- Conservez les factures des biens endommagés pour appuyer votre dossier.

- Remplir les documents nécessaires :

- Votre assureur peut demander un inventaire détaillé des pertes et une estimation des coûts de réparation.

Comment fonctionne l’indemnisation ?

Une fois votre déclaration reçue, votre assureur mandate un expert pour évaluer les dommages. Vous serez indemnisé :

- Dans un délai de 3 mois maximum, après réception de votre dossier complet.

- Après déduction d’une franchise obligatoire fixée par la loi (par exemple 380 € pour les habitations).

Témoignage :

Marc, victime d’un glissement de terrain en 2023, témoigne :

« Mon assureur m’a bien guidé. Après avoir fourni les pièces demandées, j’ai été indemnisé en deux mois. Cela m’a permis de rénover rapidement mon habitation. »

Prévention et information : mieux se préparer aux aléas naturels

Pourquoi est-il utile de connaître vos garanties d’assurance ?

Être bien informé sur vos droits et sur vos responsabilités vous aide à :

- Prévenir les risques : Adaptez votre logement et vos habitudes en fonction des risques naturels de votre région (exemple : surélever les appareils électroménagers dans une zone inondable).

- Optimiser votre contrat : Vérifiez régulièrement les garanties incluses et les exclusions spécifiques. Si nécessaire, ajoutez des extensions pour couvrir des risques particuliers.

Conseils pratiques pour limiter les impacts d’une catastrophe naturelle

- Entretenez régulièrement votre habitation (toiture, gouttières, etc.).

- Stockez vos documents importants dans un espace sécurisé ou dématérialisé.

- Renseignez-vous auprès de votre mairie pour connaître les zones exposées et les plans de prévention.

Testez vos connaissances sur les catastrophes naturelles et l’assurance habitation

FAQ

Quels biens sont couverts en cas de catastrophe naturelle ?

Les biens couverts incluent généralement votre habitation, vos biens mobiliers et vos véhicules s’ils disposent d’une garantie « dommages ». Vérifiez votre contrat pour connaître les exclusions spécifiques.

Que faire si mon assurance refuse de m’indemniser ?

En cas de litige, vous pouvez contacter un médiateur en assurance. Si cela ne suffit pas, vous avez la possibilité de saisir le tribunal compétent.

Quelle est la différence entre catastrophe naturelle et technologique ?

Une catastrophe naturelle est causée par des phénomènes naturels exceptionnels (ex. : inondations), tandis qu’une catastrophe technologique résulte d’accidents industriels ou d’erreurs humaines (ex. : explosions, pollutions).