Impact des incidents bancaires sur l’obtention de prêt immobilier

Les incidents bancaires peuvent avoir de lourdes répercussions sur la situation financière d’un individu, mais aussi sur ses chances d’obtenir un prêt immobilier. Une gestion de compte irrégulière, un découvert non autorisé ou un incident de paiement peuvent peser dans la balance lors de l’évaluation d’une demande de crédit par les banques. Dans cet article, nous analyserons en détail l’impact de ces incidents sur l’accès au prêt immobilier et les stratégies à adopter pour limiter les risques de refus. Préparez-vous à découvrir les enjeux essentiels des incidents bancaires sur votre projet immobilier.

Les conséquences des incidents bancaires

Les incidents bancaires peuvent avoir un impact considérable sur l’obtention d’un prêt immobilier. Ces incidents peuvent inclure des découverts non autorisés, des paiements en retard ou même des faillites. Les banques analysent ces incidents lorsqu’elles évaluent la capacité d’un individu à rembourser un prêt. Éviter les incidents et de les résoudre pour minimiser leur impact sur l’obtention d’un prêt immobilier. Les prêteurs sont plus susceptibles d’approuver une demande de prêt d’un individu qui a résolu ses problèmes bancaires et qui a une bonne cote de crédit.

Il est essentiel de garder à l’esprit que ces incidents bancaires peuvent laisser une empreinte durable aux yeux des prêteurs, même après leur résolution. C’est pourquoi adopter une gestion financière rigoureuse est crucial pour éviter de nouveaux incidents et maximiser ses chances d’obtenir un prêt immobilier. En résumé, une bonne gestion financière est la clé pour préserver sa crédibilité bancaire et accéder plus facilement au financement de son projet immobilier.

Délai d’attente pour l’obtention d’un prêt immobilier

Le temps nécessaire pour obtenir un prêt immobilier peut varier en fonction de divers facteurs, notamment les incidents bancaires passés. En effet, ces derniers peuvent influencer la décision des banques, qui peuvent allonger le délai d’analyse afin de mieux évaluer la solvabilité de l’emprunteur. Pour éviter ces complications, il est essentiel de bien préparer son dossier en amont. Cela implique de répondre aux critères des banques, tels que le taux d’endettement, les revenus, les charges et d’autres éléments financiers clés.

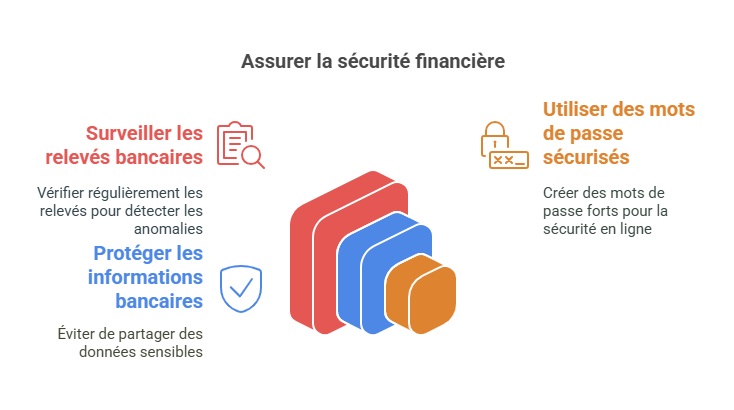

Comment se prémunir contre les incidents bancaires ?

Lorsque vous contractez un prêt immobilier, il est primordial d’être conscient des risques liés aux incidents bancaires et de leur impact potentiel sur votre capacité de remboursement. Ces incidents peuvent inclure des frais imprévus, des paiements en retard ou manqués, voire des fraudes bancaires. Pour vous protéger efficacement :

- Surveillez régulièrement vos relevés bancaires afin de détecter toute activité suspecte et signalez immédiatement toute anomalie à votre banque.

- Utilisez des mots de passe sécurisés pour vos comptes bancaires en ligne et ne partagez jamais vos informations de connexion.

- Soyez vigilant avec vos informations bancaires, en évitant de les communiquer à des sites ou des personnes non fiables.

En appliquant ces bonnes pratiques, vous limitez les risques financiers et sécurisez votre capacité à honorer vos mensualités de prêt.

Éviter les complications financières avec un dossier solide

Un projet immobilier implique des engagements financiers importants. Afin d’éviter toute difficulté lors de l’obtention d’un prêt, il est crucial de présenter un dossier irréprochable. Cela passe par :

- Une gestion rigoureuse de ses comptes, en évitant les découverts et en respectant les échéances de paiement.

- L’anticipation des imprévus, par exemple en souscrivant une assurance emprunteur pour sécuriser le remboursement du prêt en cas de difficultés financières.

En adoptant ces bonnes pratiques, vous mettez toutes les chances de votre côté pour obtenir un financement dans les meilleures conditions et réaliser sereinement votre projet immobilier.

FAQ

Un incident bancaire signifie-t-il automatiquement un refus de prêt immobilier ?

Non, un incident bancaire ne conduit pas systématiquement à un refus de prêt immobilier. Cependant, il peut compliquer l’obtention du prêt, car les banques analysent le profil financier de l’emprunteur. Une gestion rigoureuse et la régularisation des incidents passés peuvent améliorer vos chances d’acceptation.

Combien de temps un incident bancaire reste-t-il visible pour les banques ?

Les incidents bancaires sont généralement enregistrés dans les fichiers bancaires (comme le FICP en France) pour une durée de 5 ans. Toutefois, si l’incident est régularisé, il peut être supprimé avant cette échéance.

Comment améliorer son dossier après un incident bancaire ?

Pour améliorer votre dossier après un incident bancaire, il est recommandé de :

- Régulariser tous les incidents financiers.

- Éviter les découverts et les retards de paiement.

- Maintenir une gestion saine de ses comptes sur plusieurs mois.

- Présenter des garanties solides (revenus stables, apport personnel, assurance emprunteur).