Refus d’assurance : comprendre les causes et trouver des solutions

L’assurance est une protection essentielle, mais il arrive que certains assurés se heurtent à un refus, que ce soit lors de la souscription d’un contrat ou au moment d’une demande d’indemnisation. Pourquoi une compagnie d’assurance peut-elle refuser de couvrir un assuré ou de l’indemniser après un sinistre ? Quelles sont les solutions pour contourner ces obstacles et obtenir une couverture adaptée ?

Dans cet article, nous allons explorer les raisons fréquentes d’un refus d’assurance, les recours possibles et les alternatives pour sécuriser une protection efficace.

Quiz sur le refus d’assurance

Pourquoi une assurance peut-elle refuser de vous couvrir ou de vous indemniser ?

Les compagnies d’assurance évaluent les risques avant d’accorder une couverture. Plusieurs motifs peuvent expliquer un refus :

Profils jugés trop risqués : pourquoi votre demande peut être rejetée ?

Lorsqu’un assuré souhaite souscrire un contrat, l’assureur peut refuser sa demande pour diverses raisons :

- Antécédents d’assurance négatifs : une résiliation pour non-paiement, des sinistres fréquents ou une tentative de fraude peuvent inciter les assureurs à refuser un nouveau contrat.

- Profil du conducteur ou du bien assuré : un jeune conducteur, un véhicule puissant ou un logement situé dans une zone sujette aux catastrophes naturelles peut être considéré comme un risque trop élevé.

- Déclaration incomplète ou erronée : une omission ou une fausse information lors de la souscription peut entraîner un refus de prise en charge.

Témoignage – Lucas, 24 ans, jeune conducteur résilié :

« Après plusieurs sinistres en deux ans, mon assureur a résilié mon contrat. J’ai dû me tourner vers un courtier spécialisé pour retrouver une couverture adaptée. »

Refus d’indemnisation : les clauses qui bloquent le remboursement

Même avec un contrat en cours, un assuré peut être confronté à un refus d’indemnisation après un sinistre. Les principales causes sont :

- Exclusions de garantie : certains événements ne sont pas couverts, comme une conduite sous l’emprise de l’alcool ou un dégât des eaux lié à un défaut d’entretien.

- Faute intentionnelle : si l’assureur estime que le sinistre a été provoqué volontairement, l’indemnisation peut être annulée.

- Non-respect des conditions du contrat : un dépassement du kilométrage autorisé dans une assurance auto au kilomètre ou l’absence de dispositif de sécurité obligatoire dans une assurance habitation peut entraîner un refus de prise en charge.

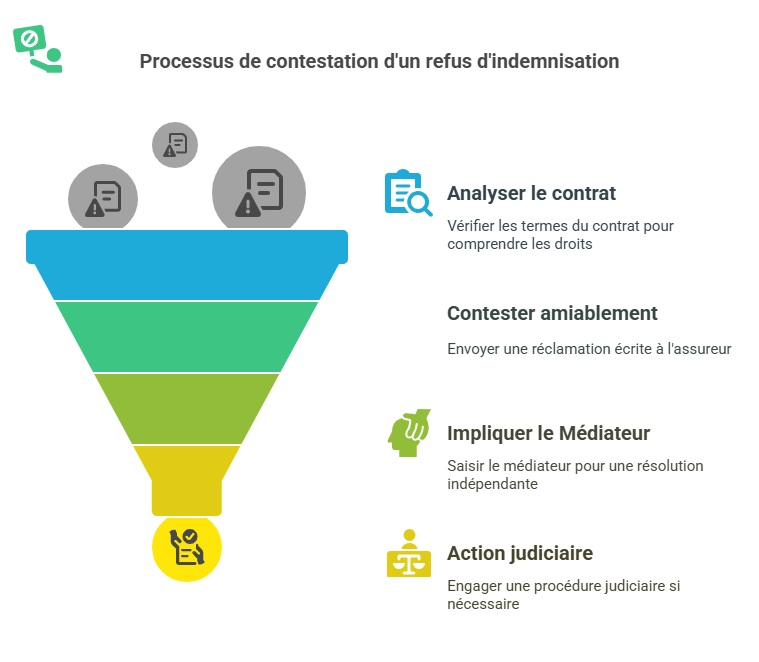

Comment contester un refus d’indemnisation de votre assureur ?

Si un assureur refuse d’indemniser un sinistre, plusieurs démarches permettent de faire valoir ses droits.

Analyser le contrat et la lettre de refus

Avant d’entamer une contestation, il est essentiel de :

- Relire attentivement son contrat pour vérifier les garanties souscrites.

- Examiner les motifs du refus mentionnés dans la lettre envoyée par l’assureur.

Contestation amiable : engager une réclamation écrite

Une première démarche consiste à adresser un courrier recommandé avec accusé de réception au service réclamation de l’assureur. Il est conseillé d’y joindre :

- Une copie du contrat d’assurance.

- La déclaration de sinistre.

- Les justificatifs prouvant que les conditions du contrat ont été respectées.

Faire appel au Médiateur de l’Assurance

Si le désaccord persiste, l’assuré peut saisir le médiateur de l’assurance. Cet organisme indépendant examine gratuitement les litiges et propose une solution amiable.

Recours judiciaire en dernier recours

Si toutes les démarches amiables échouent, une action en justice peut être envisagée avec l’aide d’un avocat spécialisé en droit des assurances.

Solutions pour obtenir une couverture après un refus d’assurance

Si un assureur refuse une demande de souscription, des solutions existent pour obtenir une couverture adaptée.

Se tourner vers un assureur spécialisé

Certains courtiers et compagnies se spécialisent dans les profils jugés à risque. Ils proposent des contrats adaptés aux jeunes conducteurs, aux personnes résiliées ou aux assurés ayant un historique d’accidents.

Faire appel au Bureau Central de Tarification (BCT)

Pour les assurances obligatoires comme l’assurance auto, le Bureau Central de Tarification (BCT) permet d’imposer à un assureur de couvrir un conducteur refusé.

Procédure du BCT :

- Demander un devis auprès d’un assureur ayant refusé la souscription.

- Adresser une demande au BCT dans un délai de 15 jours après le refus.

- Attendre la décision du BCT, qui fixera la prime et obligera l’assureur à accepter le contrat.

Améliorer son profil d’assuré

Pour réduire les risques perçus par les assureurs et obtenir des offres plus avantageuses, il est possible d’adopter certaines stratégies :

- Régulariser ses paiements d’assurance pour éviter d’être fiché comme mauvais payeur.

- Opter pour un véhicule moins puissant et sécurisé afin de réduire le risque d’accident.

- Suivre un stage de conduite préventive pour rassurer les assureurs et bénéficier d’une prime réduite.

Témoignage – Sophie, 35 ans, résiliée pour non-paiement :

« Après avoir régularisé ma situation, j’ai pu retrouver un contrat avec une prime raisonnable grâce à un courtier spécialisé. »

FAQ

Un assureur peut-il résilier un contrat sans mon accord ?

Oui, un assureur peut résilier un contrat en cas de non-paiement, de sinistres fréquents ou de fraude avérée. Il doit toutefois respecter un préavis et notifier sa décision par courrier.

Peut-on être interdit d’assurance après un refus ?

Un refus de souscription n’entraîne pas une interdiction d’assurance, mais il complique l’accès aux contrats standards. Des solutions existent, comme les assureurs spécialisés ou le BCT.

Combien de temps dure une procédure de médiation en assurance ?

Le médiateur de l’assurance rend généralement un avis sous trois à six mois. Cette démarche est gratuite et vise à résoudre le litige sans passer par la justice.