Comment économiser sur son assurance auto jeune conducteur ?

Les jeunes conducteurs en France font souvent face à des tarifs d’assurance élevés en raison de leur manque d’expérience au volant. Considérés comme des profils à risque par les assureurs, ils se voient appliquer des surprimes qui alourdissent le coût de leur couverture automobile. Heureusement, plusieurs stratégies permettent de réduire ces dépenses et d’obtenir une assurance auto pas cher.

Opter pour l’assurance auto des parents

L’une des solutions les plus efficaces pour un jeune conducteur souhaitant économiser sur son assurance est de se rattacher au contrat de ses parents en tant que conducteur secondaire. Cette option permet de bénéficier du bonus-malus acquis par les parents, ce qui réduit considérablement le prix de la prime d’assurance.

Une alternative souvent méconnue consiste à souscrire une assurance auto auprès de la même compagnie que ses parents. De nombreuses compagnies proposent des réductions aux enfants de leurs clients ou suppriment la surprime jeune conducteur dans certains cas. Cette approche permet au jeune assuré de gagner en indépendance tout en profitant d’un tarif préférentiel.

Choisir une voiture d’occasion pour réduire la prime d’assurance

Le type de véhicule joue un rôle déterminant dans le coût de l’assurance auto. Les voitures neuves ou puissantes entraînent des primes plus élevées, car elles représentent un risque accru pour l’assureur. Opter pour une voiture d’occasion permet de limiter ces frais, notamment en choisissant un modèle réputé pour sa fiabilité et ses coûts d’entretien modérés.

Par ailleurs, une voiture d’occasion peut ne pas nécessiter une couverture tous risques, ce qui permet au jeune conducteur de se tourner vers une assurance au tiers avec des garanties adaptées. Cette solution est particulièrement intéressante durant les premières années de conduite, lorsque la surprime s’applique encore.

Augmenter la franchise pour diminuer la cotisation

Une autre méthode pour réduire le coût de son assurance auto consiste à choisir une franchise plus élevée. La franchise correspond à la somme que l’assuré doit payer en cas de sinistre avant que l’assurance ne prenne en charge les réparations. En acceptant une franchise plus importante, la prime d’assurance diminue significativement.

Cependant, cette option doit être envisagée avec prudence. Il est essentiel de s’assurer que l’on dispose des fonds nécessaires pour couvrir la franchise en cas d’accident. Une franchise trop élevée peut en effet devenir problématique si un sinistre survient et que l’assuré ne peut pas assumer cette dépense.

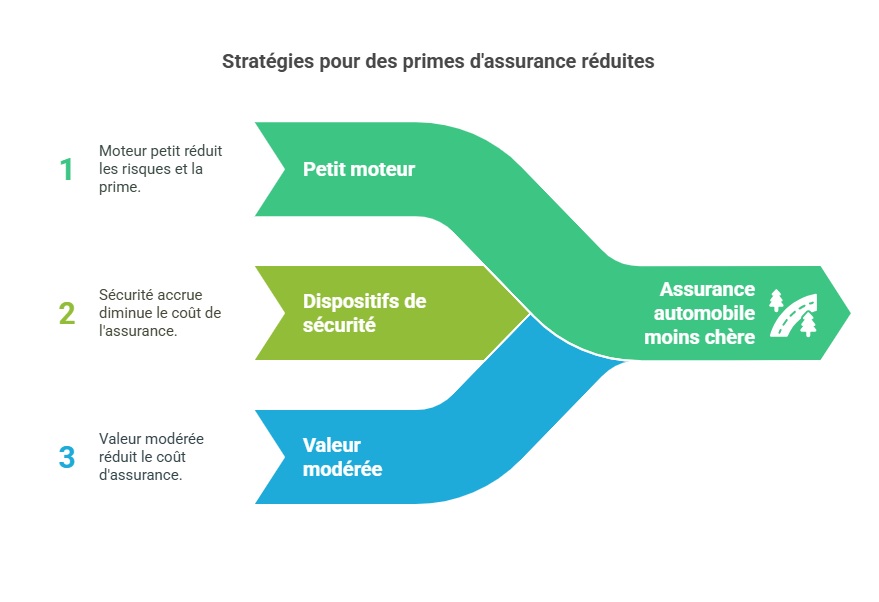

Sélectionner un véhicule adapté pour payer moins cher

Le choix du véhicule a un impact direct sur le prix de l’assurance auto. Pour limiter les coûts, il est conseillé de privilégier :

- Une voiture avec un petit moteur : Moins puissante, elle est considérée comme moins risquée par les assureurs et entraîne donc une prime plus basse.

- Un modèle équipé de dispositifs de sécurité : Airbags, ABS et autres équipements de sécurité peuvent influencer favorablement le montant de la prime.

- Un véhicule d’une valeur modérée : Une voiture dont la valeur marchande est raisonnable coûte moins cher à assurer, surtout si l’on opte pour une couverture au tiers plutôt qu’une assurance tous risques.

Prendre en compte ces critères lors de l’achat d’un véhicule est essentiel pour un jeune conducteur souhaitant économiser sur son assurance auto.

Ne pas sous-estimer les conséquences d’un sinistre non déclaré

Certains jeunes conducteurs peuvent être tentés de ne pas déclarer un petit accident afin d’éviter une hausse de leur prime d’assurance ou le paiement d’une franchise. Toutefois, cette pratique est à proscrire.

Ne pas déclarer un sinistre peut entraîner des complications en cas de litige et compromettre la relation avec l’assureur. De plus, en cas de récidive ou de sinistre plus grave ultérieur, l’assuré risque d’être résilié par son assureur, ce qui rendra plus difficile et coûteuse la souscription d’un nouveau contrat.

Il est donc recommandé d’effectuer un constat et de déclarer tout sinistre, même mineur, afin de rester en conformité avec son contrat d’assurance.

L’importance de souscrire une assurance pour éviter les sanctions

Face au coût élevé des assurances, certains jeunes conducteurs pourraient être tentés de rouler sans couverture d’assurance. Pourtant, conduire sans assurance est une infraction grave, passible d’une amende de 3 750 €, d’une suspension de permis et d’une confiscation du véhicule.

Au-delà des sanctions légales, ne pas être assuré expose à des risques financiers considérables en cas d’accident responsable. Les dommages causés aux tiers devront être intégralement pris en charge par le conducteur non assuré, ce qui peut représenter des sommes très importantes.

Pour éviter ces risques, il est essentiel de trouver une assurance adaptée à son profil et à son budget, en appliquant les conseils mentionnés précédemment pour réduire son coût.

FAQ

Comment un jeune conducteur peut-il obtenir une assurance auto moins chère ?

Un jeune conducteur peut économiser sur son assurance en s’ajoutant comme conducteur secondaire à l’assurance de ses parents, en choisissant une voiture d’occasion peu puissante et en optant pour une franchise plus élevée. Il est également recommandé de comparer les offres d’assurance en ligne pour trouver la meilleure couverture au meilleur prix.

Quelle couverture choisir pour une première assurance auto ?

Pour un jeune conducteur, une assurance au tiers avec des garanties spécifiques (vol, incendie, bris de glace) peut être une solution économique. Si le véhicule a une valeur élevée, une assurance tous risques peut être préférable, bien que plus coûteuse.

Est-il possible de négocier le prix de son assurance auto en tant que jeune conducteur ?

Oui, il est possible de négocier avec son assureur, surtout si l’on bénéficie d’une bonne conduite ou si l’on est déjà client avec un autre contrat (habitation, santé). Certaines compagnies offrent également des réductions aux enfants de leurs assurés.