Comment connaître votre coefficient bonus malus ?

Le bonus-malus, aussi appelé coefficient de réduction-majoration (CRM), est l’un des éléments les plus influents dans le calcul de votre prime d’assurance auto. Il peut faire baisser votre cotisation si vous êtes un bon conducteur ou l’augmenter si vous êtes impliqué dans des sinistres responsables.

Mais comment connaître précisément votre coefficient bonus malus ? Où le trouver ? Comment l’interpréter ? Et surtout, comment le faire évoluer à votre avantage ? Voici toutes les réponses.

Comprendre le fonctionnement du bonus-malus

Qu’est-ce que le coefficient bonus malus ?

Le coefficient bonus malus, aussi appelé coefficient de réduction-majoration (CRM), est un indicateur qui reflète votre historique de conduite. Il permet à votre assureur d’adapter votre prime d’assurance auto selon votre comportement au volant.

Ce système vous récompense si vous ne causez pas de sinistres et vous pénalise si vous êtes responsable d’un accident.

Comment le CRM est-il calculé ?

- Le coefficient de départ est 1,00, soit le tarif de base.

- Chaque année sans sinistre responsable, vous bénéficiez d’un bonus de 5 %.

- Le coefficient peut descendre jusqu’à 0,50, soit 50 % de réduction sur votre cotisation.

- En cas de sinistre responsable, le CRM est majoré de 25 %.

- Le malus peut atteindre un maximum de 3,50, soit 250 % de majoration.

Exemple : si votre CRM est à 0,76 et que vous avez un accident responsable, votre nouveau coefficient passera à 0,76 × 1,25 = 0,95.

Calculez votre coefficient bonus malus ?

Cette application vous aide à connaître votre CRM en assurance auto. Le bonus-malus (coefficient bonus malus) varie selon vos années sans sinistre responsable et vos sinistres responsables. En cas de bonus, votre prime baisse. En cas de malus, elle augmente. Profitez-en pour évaluer l’impact d’un sinistre responsable sur votre assurance auto !

Quand et comment est mis à jour le bonus malus ?

Le coefficient est réévalué chaque année à la date anniversaire de votre contrat. Il prend en compte les sinistres enregistrés durant les 12 derniers mois précédant cette date.

Cette mise à jour est automatique et vous est communiquée par votre assureur.

Où trouver votre coefficient bonus malus ?

1. Sur l’avis d’échéance annuel

Chaque année, votre assureur vous envoie un avis d’échéance. Ce document contient le détail de votre prime et mentionne votre coefficient actuel.

2. Dans le relevé d’informations

Le relevé d’informations est un document officiel que vous pouvez demander à tout moment à votre assureur. Il récapitule :

- Votre historique de conduite

- Votre coefficient bonus malus

- Les sinistres enregistrés

- La date de souscription du contrat

3. Depuis l’espace client de votre assureur

Si votre assureur dispose d’un espace client en ligne, vous retrouverez généralement votre CRM dans la rubrique “mon contrat” ou “mes documents”.

Bonus malus : ce qu’il advient en cas de changement d’assureur

Changer d’assurance ne signifie pas repartir de zéro. Votre coefficient vous suit, car il est rattaché à votre profil de conducteur et non à votre contrat.

Quels documents fournir à votre nouvel assureur ?

- Un relevé d’informations de moins de 3 mois

- Le dernier avis d’échéance

- Une copie de votre permis de conduire

Conseil pratique : vérifiez toujours que le CRM communiqué par votre ancien assureur est bien pris en compte dans le nouveau contrat.

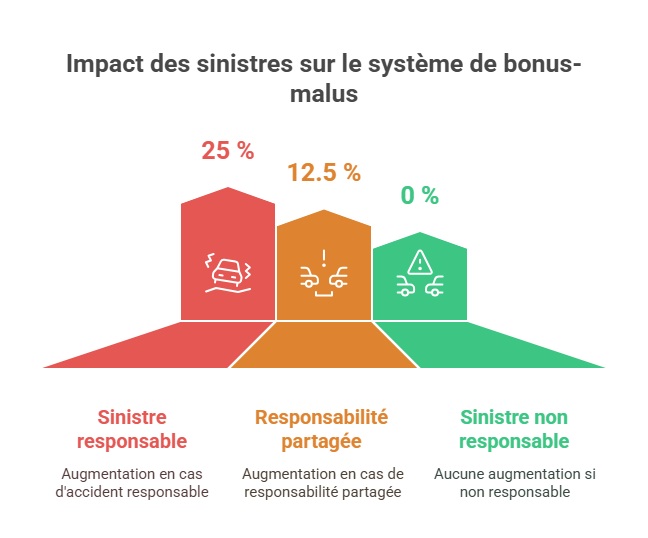

Effets des sinistres sur le bonus malus

Sinistre responsable

En cas d’accident dont vous êtes responsable, votre coefficient augmente de 25 %.

Responsabilité partagée

Si les torts sont partagés, votre CRM est majoré de 12,5 %.

Sinistre non responsable

Votre coefficient n’est pas impacté si vous êtes reconnu non responsable, à condition que cela soit formellement établi via un constat ou une décision d’assurance.

Comment retrouver un bon CRM après un malus ?

Un CRM élevé n’est pas une fatalité. Si vous adoptez une conduite prudente, vous pouvez progressivement revenir à un bon niveau :

- Après 2 années consécutives sans sinistre responsable, votre CRM revient automatiquement à 1,00.

- Poursuivre cette bonne conduite vous permettra d’atteindre à terme le bonus maximal de 0,50.

Pourquoi adopter une conduite responsable ?

En plus de préserver votre sécurité, une conduite responsable permet de :

- Réduire durablement votre prime d’assurance

- Faciliter un changement d’assureur

- Négocier des garanties avantageuses

Exemple de témoignage client :

“Mon malus avait atteint 1,75 après deux sinistres. Grâce à deux années sans accident et une conduite plus prudente, mon coefficient est aujourd’hui redescendu à 1,00. Résultat : 320 € d’économies sur ma prime annuelle.” – Karim, 29 ans, conducteur à Paris.

Assurance auto : impact du bonus malus sur votre contrat

Le coefficient CRM influe directement sur le montant de vos cotisations. C’est pourquoi il est essentiel de le comprendre, surveiller et optimiser.

Si vous cherchez à changer de contrat ou à souscrire une assurance plus adaptée à votre situation, orientez-vous vers une assurance auto immédiate en ligne. Ce type d’offre permet de comparer rapidement plusieurs formules tout en intégrant automatiquement votre bonus-malus dans le tarif proposé.

Bonus malus : tableau des impacts sur la prime

| Coefficient CRM | Variation de la prime |

|---|---|

| 0,50 | -50 % |

| 1,00 | Tarif de base |

| 1,25 | +25 % |

| 2,00 | +100 % |

| 3,50 | +250 % (plafond) |

Astuces pour bien gérer votre coefficient CRM

- Évitez les petits sinistres : une réparation mineure peut coûter moins cher que la hausse de votre prime.

- Vérifiez chaque année votre CRM : une erreur peut entraîner une surcotisation.

- Soyez rigoureux dans vos paiements : un contrat résilié pour non-paiement peut avoir des conséquences sur votre image d’assuré.

- Conservez vos documents : avis d’échéance, relevés d’information… ils sont essentiels en cas de changement d’assureur.

FAQ

Comment connaître mon bonus malus facilement ?

Vous pouvez le consulter sur votre avis d’échéance, relevé d’informations ou dans votre espace client.

Le CRM est-il partagé avec les conducteurs secondaires ?

Non. Le coefficient est rattaché au conducteur principal et ne concerne pas les conducteurs secondaires.

Que faire en cas d’erreur sur mon CRM ?

Contactez rapidement votre assureur avec les documents justificatifs (ancien contrat, relevé d’informations). Une demande de rectification peut être effectuée.