Assurance prêt immobilier pour séropositif : quelles solutions existent ?

Obtenir un prêt immobilier implique souvent la souscription à une assurance emprunteur, une exigence imposée par la majorité des banques. Pour les personnes séropositives, cette étape peut devenir un véritable défi en raison des conditions spécifiques imposées par les assureurs. Pourtant, des solutions existent pour contourner les obstacles et sécuriser son projet immobilier.

Quiz assurance prêt immobilier pour séropositif

Quels sont les obstacles à l’assurance emprunteur pour les personnes séropositives ?

Un risque aggravé de santé souvent mal évalué

Les assureurs évaluent les demandes en fonction du risque médical. Le VIH est encore perçu comme un risque aggravé de santé, bien que les traitements modernes permettent une espérance de vie proche de la normale. Cette classification peut entraîner :

- Une surprime augmentant le coût de l’assurance.

- Des exclusions de garanties sur les maladies liées au VIH.

- Un refus d’assurance, compliquant l’obtention d’un prêt immobilier.

Témoignage de Lucas, 38 ans

« Lorsque j’ai voulu acheter mon premier appartement, ma banque a refusé ma demande d’assurance à cause de ma séropositivité. Grâce à la convention AERAS, j’ai pu trouver une solution adaptée et obtenir mon prêt. »

Le questionnaire médical et les exigences des assureurs

Lors de la souscription, un questionnaire de santé est souvent demandé. Il peut inclure :

- La charge virale et les résultats des analyses médicales.

- La nature du traitement antirétroviral et sa stabilité.

- L’absence de complications associées.

Certains assureurs spécialisés, sensibles aux avancées médicales, appliquent des critères plus justes et proposent des offres adaptées aux emprunteurs vivant avec le VIH.

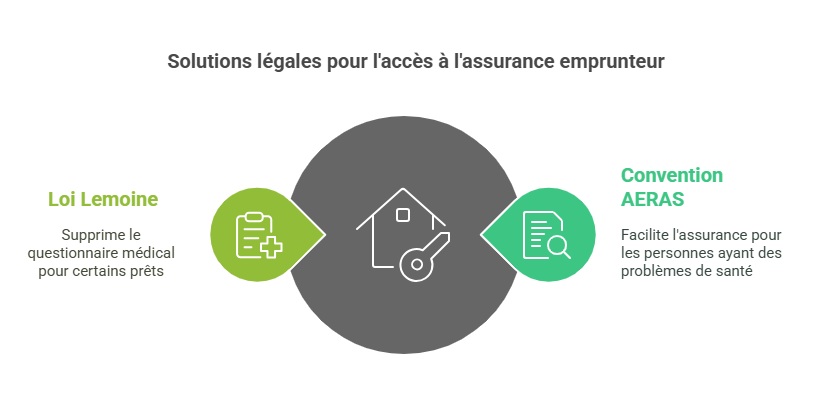

Quelles solutions légales facilitent l’accès à l’assurance emprunteur ?

La convention AERAS : une aide précieuse pour les profils médicaux spécifiques

Le dispositif AERAS (S’Assurer et Emprunter avec un Risque Aggravé de Santé) facilite l’accès à l’assurance pour les personnes ayant des pathologies chroniques. Il permet :

- Une étude approfondie du dossier en trois niveaux.

- Une limitation des surprimes sous certaines conditions.

- Une garantie d’accès à l’assurance pour les prêts de moins de 320 000 euros.

Ce processus ne garantit pas une acceptation systématique, mais il oblige les assureurs à examiner chaque dossier avec une approche plus souple.

Loi Lemoine : suppression du questionnaire médical pour certains emprunts

Depuis 2022, la loi Lemoine a supprimé l’obligation du questionnaire médical pour les prêts immobiliers :

- Inférieurs à 200 000 euros par emprunteur.

- Dont l’échéance intervient avant 60 ans.

Cette mesure a permis à de nombreuses personnes séropositives d’accéder à une assurance sans discrimination liée à leur état de santé.

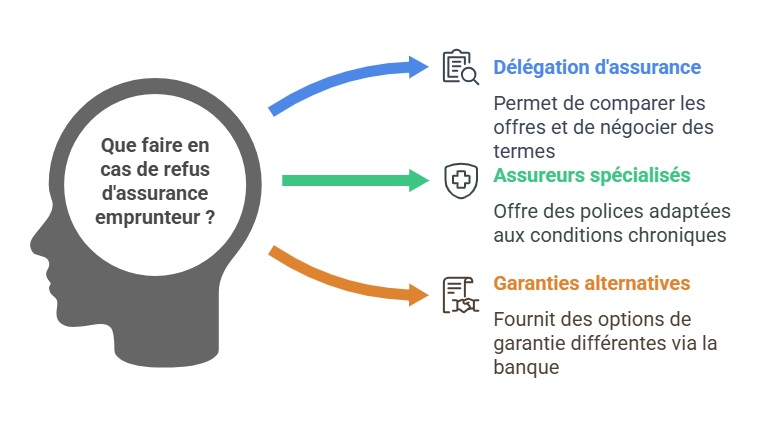

Quelles alternatives en cas de refus d’assurance emprunteur ?

Opter pour la délégation d’assurance

Plutôt que d’accepter l’assurance proposée par la banque, il est possible de choisir un contrat externe avec des conditions plus avantageuses. Cette solution permet :

- De comparer plusieurs offres adaptées aux personnes séropositives.

- De négocier des garanties spécifiques avec des assureurs spécialisés.

- D’optimiser le coût de l’assurance en évitant des surprimes excessives.

Se tourner vers des assureurs spécialisés

Certains organismes comme Assurance en Direct se sont spécialisés dans la couverture des emprunteurs atteints de pathologies chroniques. Ils proposent des offres plus souples, tenant compte des avancées médicales dans le traitement du VIH. Pour trouver la meilleure offre, n’hésitez pas à utiliser notre comparateur pour obtenir votre devis en ligne.

Explorer les garanties alternatives avec la banque

Si l’assurance emprunteur est refusée, d’autres solutions peuvent être envisagées :

- Le cautionnement via un organisme tiers.

- L’hypothèque sur un autre bien immobilier.

- Le co-emprunteur, qui peut souscrire à l’assurance principale.

Témoignage de Sophie, 42 ans

« Face au refus d’assurance, ma banque m’a proposé une alternative avec une caution bancaire. Cela m’a permis de finaliser mon projet immobilier sans surcoût important. »

FAQ

Les personnes séropositives ont-elles accès à une assurance emprunteur sans surprime ?

Oui, la loi Lemoine permet d’éviter la surprime si le prêt est inférieur à 200 000 euros et remboursé avant 60 ans. Pour les montants supérieurs, la convention AERAS peut limiter les coûts selon les conditions de santé de l’emprunteur.

Quels documents sont demandés pour une assurance emprunteur en cas de VIH ?

Les assureurs peuvent exiger :

- Un questionnaire médical.

- Des analyses médicales récentes.

- Un certificat médical confirmant la stabilité du traitement.

Peut-on obtenir un prêt immobilier sans assurance emprunteur ?

Oui, mais cela dépend de la banque. Certaines acceptent des alternatives comme le cautionnement ou l’hypothèque, mais la plupart exigent une couverture pour garantir le remboursement du prêt.