Assurance emprunteur et cancer : vos droits, démarches et solutions

Souscrire une assurance emprunteur après un cancer peut paraître intimidant, mais des dispositifs légaux et des évolutions récentes permettent de simplifier cette démarche. Comment accéder à une assurance sans exclusion ou surprime excessive ? Quels sont vos droits et les solutions adaptées ? Ce guide vous accompagne pas à pas pour concrétiser votre projet immobilier en toute sérénité.

Comprendre vos droits avec la convention AERAS et le droit à l’oubli

La convention AERAS : un dispositif essentiel pour emprunter avec un risque aggravé de santé

La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) facilite l’accès à l’assurance emprunteur pour les personnes ayant des antécédents médicaux, dont le cancer. Ce dispositif impose aux assureurs d’étudier votre dossier à plusieurs niveaux, même après un refus initial.

Conditions pour bénéficier de la convention AERAS :

- Le montant du prêt doit être inférieur à 320 000 €.

- Le remboursement doit être finalisé avant vos 71 ans.

- Vos revenus ne doivent pas excéder certains seuils définis par le Plafond Annuel de la Sécurité Sociale (PASS).

La convention AERAS inclut également une grille de référence qui limite les surprimes et exclusions pour certaines pathologies.

Le droit à l’oubli : une avancée pour les anciens malades

Depuis la réforme de 2022, le droit à l’oubli permet aux personnes ayant été atteintes d’un cancer de ne plus déclarer leur maladie après un délai de 5 ans suivant la fin des traitements, à condition qu’aucune rechute n’ait été constatée. Ce délai s’applique quel que soit l’âge au moment du diagnostic.

Exemple concret :

Caroline, diagnostiquée d’un cancer du sein en 2015 et en rémission complète depuis 2017, peut aujourd’hui souscrire une assurance emprunteur sans avoir à mentionner sa maladie.

Les démarches pour souscrire une assurance emprunteur après un cancer

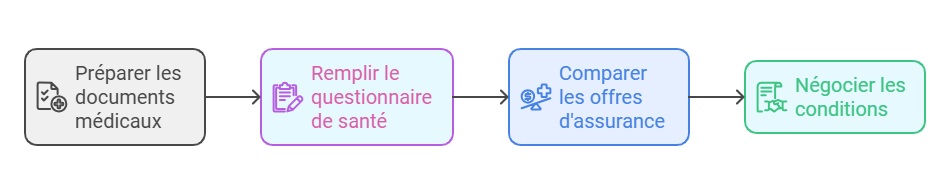

Étapes pour constituer un dossier solide

- Préparez vos documents médicaux : Incluez vos comptes rendus médicaux, une attestation de fin de protocole thérapeutique et, si nécessaire, des bilans récents.

- Remplissez le questionnaire de santé avec précision : Soyez transparent pour éviter de potentielles annulations de contrat ou refus d’indemnisation.

- Comparez les offres d’assurance : Utilisez votre droit à la délégation d’assurance pour trouver des assureurs externes proposant des conditions plus avantageuses que celles de votre banque.

- Négociez les conditions : Si une surprime ou une exclusion est appliquée, demandez des explications détaillées et explorez d’autres alternatives.

La suppression du questionnaire médical pour certains prêts

Grâce à la loi Lemoine (février 2022), les prêts inférieurs à 200 000 € (par emprunteur) et remboursés avant vos 60 ans ne nécessitent plus de questionnaire médical. Cela facilite l’accès à l’assurance pour des montants modestes et réduit les discriminations liées aux antécédents de santé.

Que faire en cas de refus d’assurance emprunteur ?

Un refus d’assurance prêt immobilier peut survenir si votre profil est jugé trop risqué. Voici vos options :

- Faire appel à la convention AERAS : Elle oblige les assureurs à examiner votre dossier à plusieurs niveaux.

- Consulter un courtier spécialisé : Ces professionnels peuvent vous orienter vers des compagnies d’assurance adaptées à votre profil.

- Opter pour une garantie alternative : Certaines banques acceptent des garanties telles qu’une hypothèque ou une caution solidaire en lieu et place d’une assurance emprunteur.

Témoignage :

Marc, 48 ans, en rémission d’un cancer de la thyroïde, a vu son assurance emprunteur refusée par plusieurs organismes. Grâce à la convention AERAS et les conseils d’un courtier, il a pu trouver une assurance sans exclusion.

Testez vos connaissances sur l’assurance emprunteur cancer

Qu’est-ce que la convention AERAS ?

Quel est le délai après la fin des traitements pour bénéficier du droit à l’oubli ?

Que permet la loi Lemoine en matière d’assurance emprunteur ?

Quelle est la limite maximale du montant du prêt pour bénéficier de la convention AERAS ?

En cas de refus d’assurance emprunteur, quelle option doit-on envisager selon le texte ?

Quels impacts sur les coûts et les garanties ?

Surprimes et exclusions : ce qu’il faut savoir

Une assurance emprunteur peut inclure :

- Surprimes : Majorations allant parfois jusqu’à 200 %, selon le type de cancer et l’ancienneté des traitements.

- Exclusions de garanties : Certaines couvertures (ex. : incapacité temporaire de travail) peuvent être exclues si elles sont directement liées à votre maladie.

Exemple de surprimes moyennes :

| Type de cancer | Surprime moyenne appliquée |

|---|---|

| Cancer du sein | 50 à 200 %, avec exclusions fréquentes |

| Cancer de la thyroïde | 100 à 200 %, sur les garanties IT/PTIA |

| Cancer du rein | 100 à 200 %, avec exclusions fréquentes |

| Cancer du col de l’utérus | 50 à 200 %, selon l’ancienneté des soins |

En cas de rechute de cancer pendant le prêt : vos démarches

Si un cancer survient en cours de prêt, voici ce que vous devez faire :

- Avec arrêt de travail : Informez votre assureur dès que possible pour activer une prise en charge des mensualités.

- Sans arrêt de travail : Déclarez la maladie à votre assureur pour respecter vos obligations contractuelles.

Astuce : Avant de signer un contrat, vérifiez la clause d’irrévocabilité des garanties, qui empêche toute modification des conditions en cas de changement de votre état de santé.

FAQ

Peut-on emprunter après un cancer ?

Oui, grâce à la convention AERAS et au droit à l’oubli, il est tout à fait possible d’accéder à une assurance emprunteur après un cancer.

Que faire en cas de refus d’assurance emprunteur ?

Demandez l’application de la convention AERAS, consultez un courtier spécialisé ou explorez des garanties alternatives comme une hypothèque.

Doit-on déclarer un cancer pendant un prêt immobilier ?

Oui, vous devez déclarer tout changement de santé à votre assureur pour maintenir vos droits et obligations.