ALD et assurance emprunteur : solutions pour emprunter

Souscrire une assurance de prêt immobilier peut être complexe lorsqu’on est atteint d’une Affection de Longue Durée (ALD) ou d’une maladie chronique. Les assureurs considèrent souvent ces profils comme des risques aggravés, ce qui peut entraîner des surprimes, des exclusions de garanties ou des refus. Heureusement, des dispositifs comme la convention AERAS et le droit à l’oubli permettent de faciliter l’accès à l’assurance emprunteur. Découvrez dans cet article des solutions concrètes et des conseils pratiques pour emprunter malgré une ALD.

Comprendre l’impact des ALD sur l’assurance emprunteur

Qu’est-ce qu’une affection de longue durée (ALD) ?

Une Affection de Longue Durée (ALD) est une maladie chronique ou grave nécessitant un traitement prolongé, généralement supérieur à six mois. Ces affections incluent des maladies comme :

- Le diabète ;

- La sclérose en plaques ;

- Les troubles cardiovasculaires ;

- Les maladies auto-immunes (ex. : polyarthrite rhumatoïde).

Certaines ALD, dites exonérantes, bénéficient d’une prise en charge des soins à 100 % par l’Assurance Maladie. Cette distinction n’influence pas directement votre assurance emprunteur, mais peut affecter votre capacité à rembourser un prêt.

Exemple concret :

Paul, 42 ans, atteint de diabète de type 1, a vu ses frais de traitement pris en charge à 100 %. Cela lui a permis de mieux équilibrer son budget et de présenter un dossier solide à son assureur.

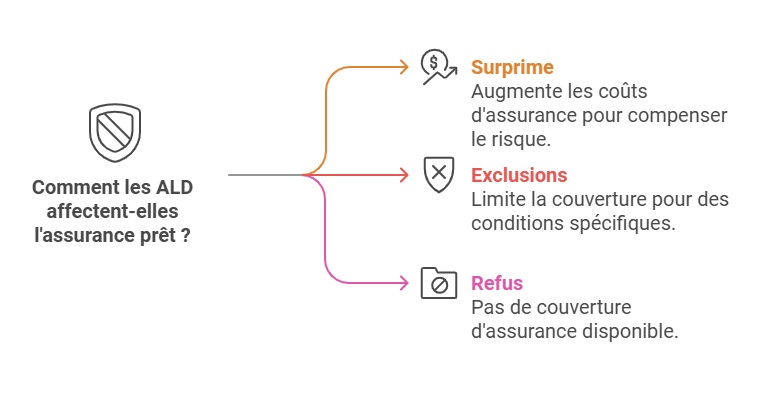

Les conséquences des ALD sur l’assurance de prêt

Les assureurs évaluent les emprunteurs atteints d’ALD comme des profils à risque. Selon les résultats du questionnaire médical ou de l’évaluation des risques, plusieurs scénarios sont possibles :

- Surprime : Vos cotisations mensuelles sont augmentées pour compenser le risque.

- Exclusions de garanties : Certaines pathologies peuvent être exclues, comme l’incapacité temporaire de travail (ITT) liée à l’ALD.

- Refus d’assurance : Dans les cas les plus graves, l’assureur peut refuser de vous couvrir.

Témoignage :

Marie, 38 ans, atteinte d’une maladie cardiovasculaire, a vu son assurance emprunteur accepter son dossier avec une surprime de 1,2 point. Grâce à la convention AERAS, cette surprime a été plafonnée, lui permettant d’obtenir son prêt immobilier.

Dispositifs pour faciliter l’accès à une assurance de prêt

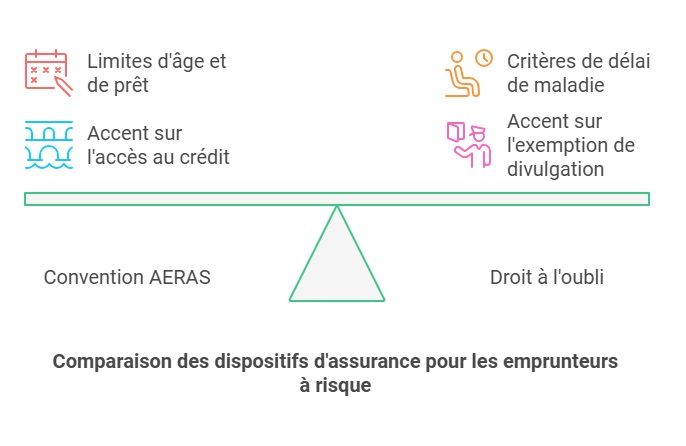

La convention AERAS : emprunter malgré un risque aggravé

La convention AERAS (S’Assurer et Emprunter avec un Risque Aggravé de Santé) permet aux personnes atteintes d’une ALD d’accéder plus facilement à une assurance emprunteur. Voici ses principales caractéristiques :

- Objectif : Faciliter l’accès au crédit pour les emprunteurs à risque.

- Conditions : Être âgé de moins de 71 ans à la fin du prêt et emprunter un montant inférieur à 320 000 €.

- Avantages :

- Étude approfondie en plusieurs niveaux ;

- Plafonnement des surprimes à 1,4 point du taux effectif global (TEG).

Le droit à l’oubli : un atout pour les anciens malades

Le droit à l’oubli permet de ne pas déclarer certaines pathologies dans le questionnaire médical, sous conditions :

- Pour les cancers diagnostiqués avant 21 ans : 5 ans après la fin du protocole thérapeutique sans rechute.

- Pour les cancers diagnostiqués après 21 ans ou l’hépatite C : 10 ans après la fin des traitements sans rechute.

Bon à savoir : Ce dispositif s’applique également à d’autres pathologies selon leur évolution. Consultez les critères détaillés sur le site de l’Assurance Maladie.

Conseils pour trouver une assurance adaptée à une ALD

Étapes pour souscrire une assurance emprunteur avec une ALD

- Comparer les offres : Utilisez un comparateur en ligne ou sollicitez un courtier spécialisé.

- Opter pour une délégation d’assurance : Grâce à la loi Lagarde, vous pouvez choisir une assurance externe à celle de votre banque. Cela permet souvent d’obtenir des garanties personnalisées et des tarifs compétitifs.

- Étudier les exclusions et plafonds : Prenez connaissance des conditions générales pour identifier les éventuelles limitations liées à votre ALD.

La loi Lemoine : un accès simplifié à l’assurance emprunteur

Depuis 2022, la loi Lemoine a supprimé le questionnaire médical pour les prêts immobiliers :

- Inférieurs à 200 000 € ;

- Dont le remboursement est terminé avant les 60 ans de l’emprunteur.

Cette avancée permet à de nombreux emprunteurs atteints d’ALD d’éviter des surprimes ou des exclusions de garanties.

Mieux comprendre l’assurance prêt immobilier et ALD

Tableau comparatif des dispositifs pour emprunteurs à risques

| Dispositif | Avantages | Conditions |

|---|---|---|

| Convention AERAS | Étude approfondie, plafonnement des surprimes | Moins de 71 ans, prêt ≤ 320 000 € |

| Droit à l’oubli | Pas de déclaration pour certaines pathologies | 5 ans après la fin des traitements sans rechute |

| Loi Lemoine | Suppression du questionnaire médical, résiliation libre | Prêt ≤ 200 000 €, échéance avant 60 ans |

Vidéo YouTube : Emprunter malgré une ALD

FAQ

Quelles maladies sont considérées comme des ALD ?

Les ALD incluent des pathologies graves ou chroniques comme le cancer, la sclérose en plaques, le diabète ou les maladies cardiovasculaires. La liste complète est définie dans l’article D.322-1 du Code de la Sécurité sociale.

Puis-je changer d’assurance emprunteur avec une ALD ?

Oui, grâce à la loi Lemoine, vous pouvez changer d’assurance à tout moment pour une offre plus avantageuse. Assurez-vous que la nouvelle assurance respecte les garanties exigées par votre banque.

Comment réduire les coûts d’une assurance pour une ALD ?

Pour réduire vos coûts :

- Sollicitez un courtier spécialisé pour négocier les conditions.

- Comparez les offres d’assurance ;

- Vérifiez votre éligibilité à la convention AERAS ou au droit à l’oubli.