Guide sur les contrats d’assurance résilié

En visitant notre site, vous avez accès à notre comparateur d’assurance auto résiliée en ligne. Cet outil vous permet d’analyser et de comparer des offres adaptées à tous les profils, qu’il s’agisse d’une couverture au tiers ou de garanties plus étendues contre les dommages. Courtiers depuis 2004, nous nous engageons à proposer des contrats abordables, sans majoration excessive des mensualités ni acomptes disproportionnés, contrairement à certaines pratiques du marché. Notre mission est d’accompagner les conducteurs en difficulté en leur offrant une assurance accessible et équitable.

Des primes trop élevées poussent de nombreux conducteurs à rouler sans assurance, faute de moyens pour assumer des cotisations excessives. Conscients de cet enjeu, nous privilégions un modèle fondé sur le volume plutôt que sur des frais de dossier élevés. Bien que notre marge par adhésion soit réduite, nous favorisons un accès simplifié à l’assurance avec une souscription dès le premier mois et un paiement mensuel par prélèvement. Nos offres d’assurance auto débutent à partir de 15 € par mois pour une couverture en responsabilité civile obligatoire, permettant ainsi aux conducteurs de circuler en toute légalité. En effet, la loi impose à tout véhicule terrestre à moteur d’être assuré pour pouvoir rouler en toute conformité.

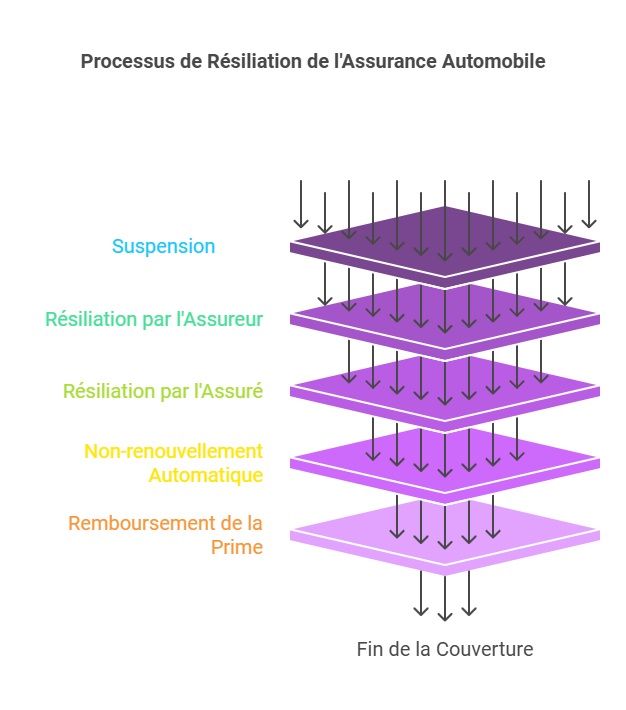

Quelles sont les règles de fin d’assurance automobile ?

Votre assurance peut être suspendue dès 0 h le lendemain de la vente de votre véhicule. En cas de litige, l’assureur peut également résilier le contrat avec un préavis de dix jours. Si aucun impayé n’est constaté, l’assuré bénéficie d’un remboursement au prorata pour la période où le risque n’est plus couvert. En l’absence de réactivation du contrat ou de résiliation par l’une des parties, la résiliation intervient automatiquement à la date de la vente ou de la cession, conformément à l’article L. 121-11 du Code des assurances.

Assurance voiture résiliée quelles solutions ?

Nous comparons les offres de plusieurs assureurs, même si vous avez reçu une lettre recommandée de résiliation de votre compagnie d’assurance. En général, vous disposez d’un délai d’environ un mois pour trouver une nouvelle assurance adaptée à votre situation.

Si votre courrier de résiliation ne contient pas votre relevé d’information détaillant vos antécédents d’assurance, pensez à le demander à votre assureur. Celui-ci est tenu par la loi de vous le fournir, même en cas de litige ou de montant dû, comme le stipule la réglementation et le BCT (Bureau Central de Tarification).

Dans tous les cas, nous nous efforçons de vous proposer les tarifs les plus compétitifs et appliquons des frais de dossier réduits pour l’adhésion à une assurance auto après résiliation.

Devis assurance voiture

Du lundi au vendredi de 9h à 19h Samedi de 9h à 12h

Comment s’assurer après un contrat auto résilié ?

Souscrire une assurance auto résilié, c’est simple et rapide :

Mon devis assurance voiture résilié

La résiliation d’un contrat d’assurance pour fausse déclaration

Si un assuré omet une information ou déclare inexactement un risque lors de la souscription de son assurance auto, l’assureur peut résilier le contrat s’il détecte cette anomalie avant un sinistre. La résiliation prend effet dix jours après la notification officielle, envoyée par lettre recommandée précisant la date de fin du contrat.

Conformément à l’article L. 113-9, toute cotisation payée à l’avance pour une période non utilisée ne sera pas remboursée. Après une résiliation pour fausse déclaration, l’assuré est tenu d’en informer son nouvel assureur. En cas d’omission, il s’expose à une nouvelle suspension de son contrat.

La résiliation d’un contrat d’assurance à l’échéance

Sauf lorsqu’elles sont souscrites pour une durée déterminée, les assurances sont renouvelées automatiquement. Cependant, aussi bien l’assuré que l’assureur ont la possibilité de résilier le contrat à son échéance, sans avoir à en justifier la raison.

L’assureur est tenu d’informer l’assuré de cette résiliation par courrier recommandé avec accusé de réception, en respectant un préavis de deux mois. Cette règle s’applique également en cas d’omission ou de déclaration inexacte de la part de l’assuré.

Conséquence de la résiliation de votre assurance auto par assureur

Si votre dernier assureur vous a résilié en raison d’un malus ou d’un accident responsable, vous devez obligatoirement déclarer cette résiliation. Celle-ci apparaîtra sur votre relevé d’information, document fourni par votre précédent assureur, indiquant que le contrat a été résilié par l’assureur.

Cette mention peut compliquer votre recherche d’une nouvelle assurance auto, car de nombreuses compagnies d’assurance classiques hésitent à couvrir les profils résiliés. En conséquence, vous ne pourrez pas accéder aux contrats standards, qui proposent généralement les tarifs les plus avantageux.

La résiliation pour défaut de documents

Aujourd’hui, un nombre croissant de résiliations d’assurance survient lorsque l’assuré ne fournit pas les documents requis lors de la souscription. Parmi ces pièces essentielles figurent :

- Le relevé d’information couvrant les 36 derniers mois

- Le certificat d’immatriculation du véhicule à son nom

- Une copie du permis de conduire

En l’absence de ces justificatifs, l’assureur est en droit de résilier le contrat pour défaut de pièces.

De plus, si l’assureur ne peut vérifier les déclarations concernant le bonus ou les sinistres antérieurs, il peut refuser d’émettre un relevé d’information. Cela complique encore davantage les démarches de l’assuré pour trouver une nouvelle couverture.

Résiliation suite à perte totale du bien assuré

En cas de perte du véhicule assurée résultant d’un événement non couvert par le contrat d’assurance, l’assurance prend fin. L’assureur doit alors rembourser la partie perçue en trop Article L. 121-9.

Les garanties d’assurance auto pour conducteurs résiliés

Nous proposons les mêmes garanties qu’un contrat d’assurance auto classique pour notre assurance dédiée aux conducteurs résiliés. La seule différence réside dans le prix, légèrement plus élevé. Nous offrons quatre formules adaptées à vos besoins :

- Responsabilité civile + assistance : couvre les dommages causés aux tiers et inclut une assistance en cas de panne ou d’accident pour le remorquage de votre véhicule.

- Bris de glace + garantie corporelle du conducteur : en plus des garanties de base, cette formule protège contre les bris de glace et assure une prise en charge en cas de blessures du conducteur.

- Incendie + vol : ajoute une couverture contre le vol et les incendies.

- Tous risques : offre une protection complète en couvrant tous types d’accidents, qu’ils soient responsables ou non.

Nous assurons tous types de véhicules, sans restriction. Toutefois, plus le véhicule est haut de gamme ou puissant, plus le coût de l’assurance sera élevé.

Grâce à notre comparateur de tarifs, nous mettons en concurrence les meilleures offres du marché et vous proposons un comparatif de six garanties souscrites auprès de Allianz, Équité Assurance (filiale du groupe Generali) et Wazari Assurance, qui propose des solutions spécifiques pour les conducteurs résiliés.

Quelles solutions pour éviter une résiliation ?

Si vous rencontrez des difficultés financières persistantes sans perspective d’amélioration, vous avez la possibilité de demander la résiliation de votre contrat dès la première mise en demeure de paiement, avant que votre assureur ne procède lui-même à la résiliation.

Cette démarche est envisageable en cas de changement de situation personnelle, tel que :

- Perte d’emploi

- Déménagement

- Mariage ou divorce

- Vente de votre véhicule

En anticipant la résiliation, vous évitez l’accumulation de primes impayées et pouvez négocier un échéancier pour rembourser vos arriérés. Cela vous permet de prendre l’initiative de la résiliation plutôt que de la subir de la part de votre assureur.

La gestion du budget, un facteur clé pour éviter la résiliation d’assurance

En France, certaines aides gouvernementales permettent de faire face à des difficultés financières. Toutefois, une bonne gestion du budget et des dettes reste essentielle, quel que soit le niveau de revenu.

Une résiliation pour impayés d’assurance ne touche pas uniquement les ménages modestes. Contrairement aux idées reçues, les personnes aux revenus confortables peuvent également être concernées, souvent en raison d’une négligence dans la gestion de leurs documents et échéances. Une mauvaise organisation financière peut ainsi entraîner des conséquences inattendues, indépendamment des ressources disponibles.

Comment faire face à une conjoncture difficile ?

Si des frais imprévus entraînent un rejet de prélèvement bancaire, votre compagnie d’assurance peut résilier vos contrats, qu’il s’agisse d’une assurance auto ou habitation.

Ce type de résiliation, tout comme celles liées à des sinistres répétés ou une multiplication d’accidents, rend les conducteurs résiliés moins attractifs aux yeux des courtiers et mutuelles. Ces derniers perçoivent ces assurés comme coûteux, en raison des frais de gestion de contentieux et des charges liées aux sinistres.

Ainsi, la mention « résilié » apparaît sur vos relevés de situation, compliquant vos démarches pour trouver une nouvelle assurance. Les compagnies d’assurance traditionnelles refusent généralement de proposer un nouveau contrat après une résiliation.

Les causes fréquentes de résiliation d’une assurance auto

La résiliation d’un contrat d’assurance auto peut avoir plusieurs causes, mais l’une des plus courantes reste le rejet d’un prélèvement bancaire. Un découvert non autorisé ou un paiement refusé peut entraîner la mise en contentieux de votre contrat. Si la situation n’est pas régularisée rapidement, votre assureur peut procéder à la résiliation un mois plus tard. Dans certains cas, les assurés ne sont même pas informés, car toutes les compagnies n’envoient pas systématiquement une lettre de mise en demeure.

Il est essentiel de comprendre qu’il n’existe pas de profil type de « mauvais payeur ». Environ 80 % des assurés choisissent le paiement mensuel automatique de leurs primes. Parmi eux, certains sont conscients de leurs difficultés de paiement, tandis que d’autres ignorent totalement qu’ils ont une dette envers leur assureur. Cette méconnaissance peut aggraver leur situation, les laissant sans couverture et rendant difficile la souscription d’un nouveau contrat.

Comment éviter ces situations ?

Pour éviter une résiliation, il est crucial de :

- Suivre régulièrement son compte bancaire pour éviter les rejets de prélèvements.

- Vérifier les avis de paiement et les courriers envoyés par l’assureur.

- Contacter rapidement son assurance en cas de difficulté financière pour négocier un échéancier.

Une gestion proactive de votre budget et de vos assurances est la clé pour éviter les complications liées à une résiliation.

Assurance 2 roues résiliée par assureur

Il est plus rare et complexe de trouver une solution après la résiliation d’une assurance scooter, car les options d’adhésion pour les deux-roues sont limitées. La principale difficulté réside dans l’absence de relevé d’information pour les scooters 50 cm³ et l’inexistence d’un fichier centralisé regroupant les données des scooters résiliés, contrairement aux voitures. Ainsi, de nombreux conducteurs concernés ne déclarent pas toujours que leur contrat a été annulé, et les assureurs n’ont aucun moyen de le vérifier.

En revanche, pour les motos, un relevé d’information est bien disponible. Il est donc obligatoire de déclarer une résiliation pour non-paiement. Si l’assuré omet volontairement cette information, l’assureur peut résilier le contrat pour fausse déclaration intentionnelle après un croisement des fichiers informatiques.

Notre expérience dans le domaine de l’assurance nous amène à insister sur un point essentiel : l’honnêteté est primordiale lors de toute souscription. Peu importe le type de contrat, mentir sur sa situation peut avoir de lourdes conséquences. En cas d’accident, une annulation de votre assurance pourrait vous laisser sans couverture, avec des répercussions financières et judiciaires potentiellement désastreuses.