Au secours, j’ai du malus pour mon assurance automobile

Vous avez du malus ? Pas de panique, ce n’est pas irrémédiable. Bien que votre situation entraîne une augmentation de votre prime d’assurance auto, des solutions existent pour retrouver un tarif raisonnable et continuer à rouler en toute sérénité.

Bonne nouvelle : après deux ans d’assurance auto sans sinistre responsable et sans interruption, votre malus disparaît automatiquement. Vous reviendrez alors à un coefficient bonus-malus de 1, soit le niveau de départ. Cependant, dans certains cas, des mécanismes comme la subrogation de l’assureur peuvent compliquer votre situation si vous avez causé un sinistre indemnisé. Votre assureur pourrait alors se retourner contre vous pour récupérer les sommes déboursées.

Témoignage :

« J’avais un malus élevé après un accident responsable, et mon assurance refusait de me couvrir. Grâce à Assurance en Direct, j’ai trouvé une offre adaptée qui m’a permis de continuer à conduire. Deux ans plus tard, mon malus a disparu et j’ai pu réintégrer un contrat classique ! » – Jean, 34 ans

Calculateur du malus auto

Calculez rapidement votre malus d’assurance auto et estimez vos coûts liés au bonus-malus.

Obtenez votre devis d’assurance auto malus en ligne

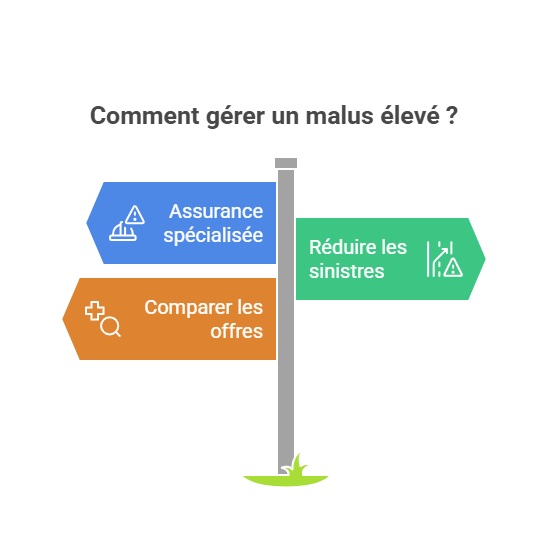

Solutions en cas de malus élevé : quelles options s’offrent à vous ?

Votre malus dépend de plusieurs critères, notamment :

- Le nombre de sinistres auto (responsables ou non), qui impactent directement votre coefficient bonus-malus.

- Les accidents corporels responsables, qui entraînent souvent une forte augmentation de votre prime et sont particulièrement pénalisants.

- Les événements liés à des interventions de dépannage auto, qui, heureusement, n’affectent pas votre bonus-malus.

Cependant, certains éléments matériels, comme l’utilisation de pneus tubeless, qui peut augmenter le nombre de crevaisons. Bien que cela accroisse les demandes d’assistance, ces pannes mécaniques ne sont pas considérées comme des sinistres responsables et n’impactent donc pas votre malus.

Voici les principales solutions pour gérer un malus élevé :

- Optez pour une assurance spécialisée : Certaines compagnies, comme Assurance en Direct, proposent des contrats adaptés aux conducteurs avec un malus important. Ces formules permettent de continuer à rouler malgré un risque aggravé.

- Réduisez vos sinistres responsables : En limitant les accidents pendant deux ans, vous pourrez retrouver un coefficient neutre.

- Comparez les offres : Les tarifs varient fortement entre les assureurs pour les conducteurs malussés. Utilisez un comparateur fiable pour trouver la meilleure offre.

Témoignage :

"Après avoir accumulé plusieurs sinistres en deux ans, j’ai vu ma prime tripler. Assurance en Direct m’a proposé une assurance adaptée à mon profil malussé à un tarif compétitif. Cela m’a permis de garder mon véhicule tout en réduisant mon malus progressivement." – Sophie, 28 ans

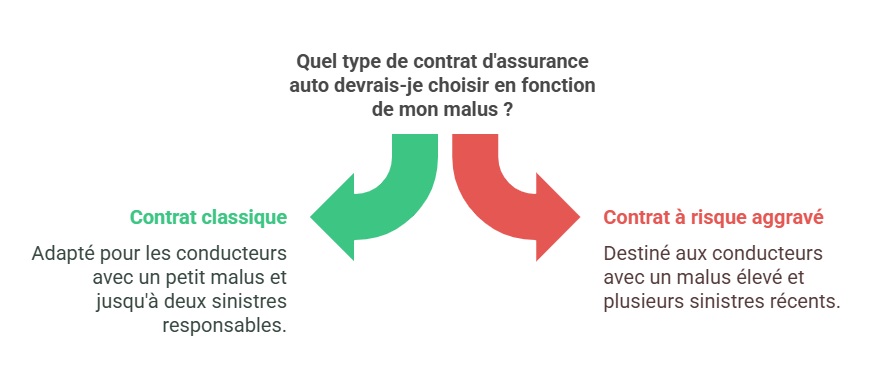

Assurance auto classique et malus : ce qu’il faut savoir

Contrairement aux idées reçues, avoir un malus ne signifie pas que vous ne pouvez plus souscrire une assurance classique. Si votre malus est inférieur à 1.25 et que vous n’avez pas eu plus de deux sinistres responsables sur les trois dernières années, vous pouvez encore prétendre à un contrat classique.

Cependant, au-delà de ce seuil, vous serez orienté vers l’un des 2 types de contrats auto malussé ou classique :

- Les contrats classiques pour les bons conducteurs avec un petit malus.

- Les contrats pour risques aggravés, destinés aux conducteurs qui ont du malus après une ou plusieurs déclarations d'accident de voiture.

Attention : si vous omettez de déclarer votre malus, vous risquez d'être résilié pour fausse déclaration de votre relevé d’information peut avoir de graves conséquences. L’assureur pourrait annuler votre contrat et refusez de vous couvrir en cas de sinistre, ce qui pourrait entraîner une exclusion de garantie assurance. Cela vous laisserait seul responsable d'éventuels dommages matériels ou corporels.

Témoignage :

"Mon malus était faible, mais je craignais de ne pas trouver une assurance abordable. Assurance en Direct m'a guidé vers un contrat classique à un tarif raisonnable. Aujourd’hui, j’ai presque récupéré mon bonus d’origine !" – Marc, 40 ans

Comment retrouver un tarif compétitif après un malus ?

Pour bénéficier d’une assurance auto moins chère malgré un historique chargé, voici nos conseils :

- Restez fidèle à votre assureur actuel : Si vous avez déjà un contrat malussé, attendez que vos sinistres responsables soient anciens (plus de trois ans) avant de souscrire ailleurs. Cela vous évitera des frais inutiles et réduira les risques de déchéance de garantie, qui peut survenir si vous omettez des informations importantes lors de la souscription d’un nouveau contrat.

- Réduisez votre niveau de couverture : Une assurance au tiers peut suffire pour diminuer vos cotisations pendant que vous attendez la fin de votre malus.

- Refaites un devis régulièrement : Les conditions évoluent avec le temps. Une fois votre malus réduit, reprenez contact avec votre assureur ou comparez les offres pour retrouver un tarif compétitif.

Enfin, au terme de cette période, pensez à demander un nouveau certificat d’assurance automobile afin de réintégrer un contrat classique avec des tarifs plus avantageux.

Témoignage :

"Après plusieurs sinistres, ma prime était exorbitante. J’ai réduit ma couverture au tiers et évité tout accident pendant deux ans. Grâce à cela, j’ai enfin pu revenir à une assurance classique à un tarif raisonnable." – Claire, 31 ans

FAQ

Est-ce que le malus s’applique sur tous vos contrats automobiles ?

Non, le malus est uniquement lié au contrat d’assurance pour lequel vous avez été déclaré responsable. Cependant, certains assureurs peuvent appliquer un malus global si vous avez plusieurs véhicules assurés.

Le malus disparaît-il automatiquement après deux ans ?

Oui, si vous n’avez aucun sinistre responsable pendant deux ans consécutifs, votre coefficient bonus-malus revient à 1. Toutefois, cela nécessite de rester assuré sans interruption.

Comment souscrire après une résiliation pour malus ?

Si votre contrat a été résilié, tournez-vous vers des assureurs spécialisés dans les risques aggravés. Ces compagnies acceptent les profils malussés et proposent des solutions adaptées.