Retrouver un contrat d’assurance auto après une résiliation

Avoir un contrat d’assurance auto résilié peut être une source d’inquiétude. Que ce soit à l’initiative de votre assureur ou suite à une décision personnelle, cette situation entraîne des conséquences directes sur votre capacité à vous assurer à nouveau. Heureusement, il existe des solutions concrètes pour retrouver une couverture rapidement et reprendre la route en toute légalité.

Pourquoi un contrat d’assurance auto peut-il être résilié ?

Avant de chercher une nouvelle assurance, il est essentiel de comprendre les causes possibles d’une résiliation. Cela permet d’identifier les points à corriger pour éviter que la situation ne se reproduise.

Raisons fréquentes de résiliation

- Non-paiement des cotisations : le non-respect des échéances est l’un des motifs les plus courants.

- Fréquence élevée de sinistres : plusieurs déclarations rapprochées peuvent pousser un assureur à mettre fin au contrat.

- Fausse déclaration ou omission : toute information inexacte lors de la souscription ou lors d’un sinistre peut entraîner une résiliation pour fausse déclaration intentionnelle.

- Résiliation à échéance par l’assuré : certains conducteurs mettent fin à leur contrat pour changer d’assureur, mais oublient de souscrire un nouveau contrat.

- Retrait ou suspension de permis : certains assureurs choisissent de ne plus couvrir un conducteur dans ce cas.

Quelles sont les conséquences d’un profil “résilié” ?

Être considéré comme « résilié » complexifie la recherche d’un nouvel assureur. Ce statut est enregistré et partagé entre compagnies via le fichier AGIRA 2, ce qui impacte directement votre profil de risque.

Ce que cela implique

- Majoration des primes : les assureurs considèrent ce profil comme plus risqué.

- Moins d’offres disponibles : certaines compagnies classiques refusent d’assurer ce type de profil.

- Procédures plus longues : l’analyse de votre dossier peut prendre plus de temps.

Quelles solutions pour retrouver une assurance auto après une résiliation ?

Même avec un historique compliqué, il est tout à fait possible de signer un nouveau contrat. Il suffit d’identifier les bons interlocuteurs et de présenter un dossier clair.

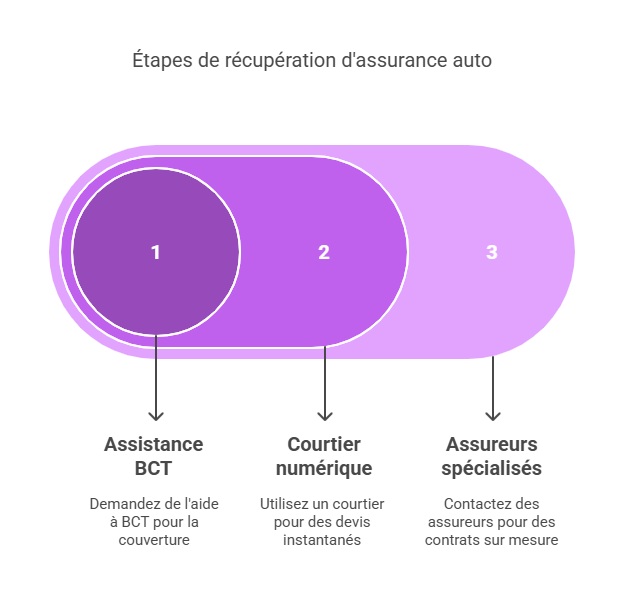

1. S’adresser à des assureurs spécialisés

Certains acteurs du marché se concentrent sur les profils à risques. Ils proposent des contrats adaptés aux conducteurs résiliés, malussés ou avec antécédents. Ces assureurs prennent en compte votre situation et peuvent proposer :

- des garanties de base pour rouler légalement

- des formules évolutives selon votre comportement

- une prise en charge rapide et simplifiée

2. Utiliser un courtier comme Assurance en Direct

Un courtier digitalisé comme Assurance en Direct peut vous aider à comparer les offres compatibles avec votre profil. Grâce à une plateforme intuitive, vous pouvez :

- obtenir un devis instantané

- souscrire en ligne sans intermédiaire

- bénéficier de conseils personnalisés

3. Faire appel au Bureau Central de Tarification (BCT)

Si aucun assureur ne souhaite vous couvrir, vous pouvez saisir le BCT, une entité indépendante qui impose à une compagnie de vous assurer au minimum légal (responsabilité civile).

Étapes à suivre :

- Obtenir un refus écrit d’un assureur.

- Remplir le dossier BCT avec les justificatifs demandés.

- Attendre la décision (en moyenne 1 à 2 mois).

Assurance auto résilié pour non-paiement : que faire ?

Le cas de l’assurance auto résilié pour cause de non-paiement reste le plus courant. Il est souvent dû à des difficultés ponctuelles ou à une négligence. Ce motif figure automatiquement au fichier AGIRA, ce qui complique la souscription d’un nouveau contrat. Pour réagir rapidement :

- Préparez une explication claire à fournir au nouvel assureur.

- Privilégiez un paiement annuel pour rassurer.

- Tournez-vous vers notre offre d’assurance auto résilié pour non-paiement.

Bonnes pratiques pour éviter une nouvelle résiliation

Retrouver une assurance n’est que la première étape. Pour ne pas revivre une résiliation, il est important d’adopter les bons réflexes au quotidien.

À mettre en place :

- Payer ses cotisations à temps : privilégier le prélèvement automatique.

- Conduire prudemment : limiter les sinistres, même responsables.

- Être transparent : déclarer toute information pertinente à l’assureur.

- Choisir une offre adaptée : inutile de surévaluer ses besoins pour réduire le coût.

FAQ

Peut-on s’assurer immédiatement après une résiliation ?

Oui, mais cela dépend du motif. En cas de non-paiement, vous devrez souvent passer par un assureur spécialisé.

Combien de temps reste-t-on dans le fichier AGIRA ?

5 ans. Une fois ce délai écoulé, l’information n’est plus utilisée.

Le BCT peut-il imposer une assurance tous risques ?

Non. Le BCT impose uniquement une assurance au tiers, soit la couverture minimum légale.